Serviços Personalizados

Artigo

Artigo em PDF

Artigo em PDF Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

Links relacionados

Citado por SciELO

Citado por SciELO

Similares em SciELO

Similares em SciELO

Bookmark

Revista de Análisis del Banco Central de Bolivia

versão impressa ISSN 2304-8875

Revista de Análisis v.31 n.2 La Paz dez. 2019

ARTÍCULO

Inversión extranjera directa e implicancias macroeconómicas: Evidencia empírica para Bolivia

Foreign direct investment and macroeconomic implications: Empirical evidence for Bolivia

Pablo Cachaga Herrera*

* Analista de la Subgerencia del Sector Monetario y Fiscal. Para comentarios y sugerencias dirigirse a pcachaga@bcb.gob.bo.

El contenido del presente documento es responsabilidad del autor y no compromete la opinión del Banco Central de Bolivia.

Resumen

El presente documento de investigación tiene como objetivo analizar los efectos individuales de la Inversión Extranjera Directa (IED) primaria, secundaria y terciaria sobre las principales variables macroeconómicas, como el Producto Interno Bruto, inversión privada, inversión pública, exportaciones tradicionales y no tradicionales, importaciones de bienes de capital y materias primas, y por último, respecto al empleo del sector privado. Se utilizan datos trimestrales para el periodo 2000 - 2016 y la metodología SVAR para capturar los efectos dinámicos. Los resultados encontrados muestran que la IED del sector primario es la más importante para el crecimiento del PIB debido a que ésta aumenta las exportaciones en volumen, pero también aumenta las importaciones de bienes de capital aunque el efecto neto sobre el producto es positivo. No obstante, uno de los hallazgos más relevantes es que todas las formas de IED (primaria, secundaria y terciaria) aumentan el empleo en el sector privado.

Clasificación JEL: C32, E2, F2

Palabras clave: Inversión extranjera directa, actividad económica, empleo y modelo SVAR

Abstract

This research document aims to analyze the individual effects of primary, secondary and tertiary Foreign Direct Investment (FDI) on the main macroeconomic variables, such as Gross Domestic Product, prívate investment, public investment, traditional and non-traditional exports, imports of capital goods and raw materials, and finally, regarding the employment of the prívate sector. Both quarterly data for the 2000 - 2016 period and SVAR methodology are used to capture the dynamic effects. Results found show that FDI in primary sector is the most important for GDP growth because it increases volume exports, but also increases imports of capital goods though net effect on product is positive. However, one of the most relevant findings is that all forms of FDI (primary, secondary and tertiary) increase employment in the prívate sector.

Classification JEL: C32, E2, F2

Keywords: Foreign direct investment, economic activity, employment and SVAR model

I. Introducción

El objetivo principal de los Estados es alcanzar un crecimiento económico sostenible e impulsar el desarrollo económico y, de esta manera, brindar bienestar a su población. Este objetivo puede ser alcanzado mediante una participación más activa del sector público o del sector privado en la economía. Sin embargo, en ambos casos estos requieren de fuentes de financiamiento para realizar sus actividades y estas pueden optar por fuentes internas y/o externas de financiamiento. Las fuentes internas de financiamiento en el sector público pueden ser generadas por el superávit en dicho sector, endeudamiento interno o préstamos otorgados por el Banco Central de Bolivia (BCB). Por otro lado, el sector privado también puede financiar sus actividades mediante la emisión de bonos en el mercado de valores, utilidades empresariales y nuevas participaciones accionarias. Sin embargo, este financiamiento interno tiene límites y suele ser insuficiente. En este sentido los países abren sus fronteras al capital financiero extranjero para obtener mayores recursos y de esta manera dinamizar sus actividades.

A nivel mundial existe una división del financiamiento entre países acreedores y deudores, debido a que usualmente los países subdesarrollados suelen acudir al resto del mundo para satisfacer sus necesidades financieras. Por el contrario, los países desarrollados obtienen los excedentes de sus recursos financieros de otros países. Este desequilibrio de riqueza lleva a la interdependencia de las economías, donde varios países pobres necesitan financiación y nueva tecnología de los países más desarrollados y aquellos países excedentarios necesitan mercados para vender sus productos terminados y comprar materias primas para sus industrias. De esta interdependencia, resulta el comercio internacional y por tanto la inversión extranjera. Según Hausmann y Fernández-Arias (2000), una mayor proporción de Inversión Extranjera Directa (IED) en los flujos de capital es típica en países más pobres, más cerrados, más riesgosos, más volátiles, más distantes, menos desarrollados financieramente, con instituciones más débiles y con abundantes recursos naturales.

Empero, la razón principal que subyace a la IED, es que la mayor parte de los países subdesarrollados están rezagados en sus formas de generar recursos, es decir, no tienen capacidad de ahorro y por lo tanto estos recursos tienen que venir de afuera. Hayami (2001) menciona que varios países de América Latina caen en la trampa de baja tasa de ahorro y de bajo PIB per cápita, por lo que tienen que importar capital del exterior como IED para revertir tal situación. Sin embargo, no existe consenso sobre el efecto que tiene la IED sobre las principales variables macroeconómicas; por un lado se menciona que la misma genera beneficios económicos en los países receptores, aumentando el crecimiento económico (Borensztein et al., 1998 y Fedesarrollo, 2007) suministrándoles capital, divisas, tecnología y mejorando las posibilidades de acceso a mercados extranjeros (The World Bank, 1999; Crespo y Fontoura 2007). Por otra parte, existe evidencia empírica que muestra que pese al incremento de los flujos de IED en países subdesarrollados, el impacto sobre las economías ha sido moderado y menor a lo esperado, debido a la fuerte concentración de la misma en el sector primario (principalmente en los sectores hidrocarburífero y minero; Aguilar, 2012). La CEPAL (2015) menciona que el verdadero impacto económico de la IED se logra sólo cuando estos recursos son destinados a la creación de nuevas empresas y si las mismas están situadas en sectores innovadores o en aquellos que se caracterizan por su alto valor tecnológico. Además, los países pobres deben cumplir con varias condicionantes, como seguridad jurídica, ubicación geográfica, buena tasa de retorno, existencia de mercados y negocios que posibiliten sus altas ganancias, entre otros factores.

Dados los efectos positivos y negativos de la IED sobre las economías subdesarrolladas y ante el escenario actual donde el nivel de ahorro interno de la economía disminuye, es de vital importancia analizar el impacto de la IED sobre la economía. En este sentido, el objetivo del presente documento es analizar el efecto del flujo de la IED en Bolivia, diferenciándolo por sector de destino como primario, secundario y terciario, determinando de esta manera el impacto individual sobre las principales variables macroeconómicas como el Producto Interno Bruto (PIB), inversión privada, inversión pública, exportaciones tradicionales y no tradicionales, importaciones de bienes de capital y materias primas y, por último, sobre el empleo del sector privado y, de esta manera, determinar mediante un modelo SVAR cuál sector de la IED tiene mayores repercusiones macroeconómicas en el corto plazo y, de los resultados alcanzados, sugerir algunas recomendaciones de política económica.

En la segunda parte del presente documento se hace una revisión de la literatura teórica y empírica sobre el tema; posteriormente se realiza un análisis de los hechos estilizados del comportamiento de la IED en la región y en Bolivia; en la cuarta sección se describen las variables y fuentes de datos utilizados; en la quinta parte se detalla la metodología SVAR que se utilizó para la estimación; en la sexta sección se puntualizan los resultados encontrados para las variables de interés y sus repercusiones macroeconómicas; y luego se realizan las conclusiones.

II. Revisión de la literatura

Krugman y Obstfeld (2006) p. 170 manifiestan que los flujos de IED deben entenderse como aquellos"... flujos internacionales de capital en los que la empresa de un país crea o amplía una filial en otro país" y que esta no solo es una transferencia de recursos, sino también la adquisición del control dentro de la estructura organizativa de la empresa. Por su parte, Saravia (2010) define a la IED como la inversión de capital realizada por una entidad extranjera en otro país, con una perspectiva de largo plazo, para la creación de empresas agrícolas, industriales y de servicios en el país receptor. Según Hausmann y Fernández-Arias (2000) la IED tiene una diferencia cualitativa esencial respecto a otro tipo de capital extranjero, dado que tiene la bondad de operar en el largo plazo. Sin embargo, para un escenario como este, tiene que existir la condicionante normativa para que no exista fuga de capitales.

En el ámbito teórico, se tienen algunas particularidades sobre el efecto de la IED en la economía. Por un lado los neoclásicos (Solow, 1956) muestran un efecto positivo de la IED sobre la economía en el corto plazo y, dados los rendimientos decrecientes del capital físico, este efecto se diluye en el largo plazo. Por otra parte, Romer (1986) apoya la noción de Solow sobre el efecto positivo de la IED sobre la economía; sin embargo, incluye dentro de su función de producción a la acumulación de capital humano, con la cual se descarta que los efectos de la IED en el largo plazo sean nulos, ya que la misma ayuda a que aumente la investigación y el desarrollo para mejorar las técnicas de producción.

En el ámbito empírico, se ha debatido bastante sobre el efecto de la IED en el crecimiento económico, exportaciones, importaciones, empleo, productividad, entre otras. Romer (1993) indica que mayores flujos de IED pueden contribuir a una aceleración del crecimiento económico en los países en desarrollo mediante tres mecanismos: aumento del stock de capital (aumento de la capacidad productiva), mayores entradas de divisas (alivio de los desequilibrios externos) y transferencias de nuevas técnicas de producción (aumento de la productividad).

Findlay (1978) indica que la IED incrementa el ratio del progreso tecnológico de las economías receptoras a través de un "contagio" conocido también como spillover, generado por la implementacion de las tecnologías más avanzadas de las empresas extranjeras en las empresas nacionales. Este argumento a favor, explica que la IED puede impulsar el crecimiento ya que funciona como un móvil que permite transferir la tecnología proveniente de los países desarrollados.

Borensztein et al. (1998) mediante un trabajo realizado para 69 países en desarrollo, muestran que el efecto de la IED hacia el crecimiento económico en países en vías de desarrollo, es indirecto y estará determinado por el nivel de educación o capital humano que tenga la economía receptora. Esto depende de la calidad de las políticas gubernamentales que se hayan realizado para alcanzar los niveles de capital humano. Es en este sentido que la OCDE (2002) plantea que los países en vías de desarrollo necesitan alcanzar un cierto nivel de desarrollo en educación, tecnología, infraestructura y sanidad para poder internalizar los beneficios de la presencia de IED en sus mercados.

Mallampally y Sauvant (1999) mencionan que una de las principales características de la IED para los países en vías de desarrollo es que aumentan la inversión en instalaciones de producción (mayor formación bruta de capital fijo) a la vez permiten incrementar los recursos disponibles para la formación de capital, así como también permiten la transferencia de capacidad técnica. En la misma linea, Álvarez et al. (2009) realizan un estudio para países de América Latina, demostrando que la IED impulsa tanto la formación de capital como el crecimiento económico per cápita.

Sukar et al. (2007) analizan el efecto de la IED en la economía mediante un modelo de panel para países subsaharianos, encontrando una relación positiva entre la IED y el nivel de crecimiento económico,

aunque estadísticamente no significativa debido a la concentración de IED en la explotación de materias primas. En la misma línea, Bustamante (2014) mediante un análisis descriptivo, menciona que uno de los factores esenciales para el crecimiento sostenido de Perú en los últimos años, ha sido el flujo de IED que se ha destinado a diferentes sectores, principalmente al minero.

Moslares et al. (2004) realizan un estudio sobre la interacción de la IED y el comercio para el caso de España y Bolivia, donde su apertura comercial aumentó a partir de la década de los 80 perteneciendo, cada uno, a un bloque comercial en específico (Unión Europea - UE y Comunidad Andina de Naciones - CAN, respectivamente). Mediante un análisis estadístico concluyen que las inversiones en el sector manufacturero son casi inexistentes en Bolivia, dado que sigue concentrando su exportación en materias primas y productos sin elaborar. En este sentido plantea que ambos bloques comerciales, UE y CAN, realicen más acuerdos comerciales para productos con mayor valor agregado, y que Bolivia necesita más apoyo para mejorar sus problemas estructurales en insfraestructura vial, educación, entre otros, y que permita la atracción de capitales al sector manufacturero.

Para el caso específico de la economía boliviana, McGuigan (2007) realiza un análisis de la IED sobre el sector petrolífero, indicando que los acuerdos a los cuales llegan las empresas transnacionales y los países desarrollados deben ser justos, ya que los ingresos tributarios que genera el sector extractivo es de vital importancia para crear gobiernos estables y propiciar un contexto favorable de desarrollo al sector privado. Asimismo, menciona que la IED primaria genera cargas ambientales significativas en la economía local.

Aguilar y Soliz (2011) analizan el efecto de las variables institucionales mediante un modelo de gravedad con datos de panel para el periodo 2000-2009 para economías de la CAN (entre las cuales se encuentra Bolivia) llegando a la conclusión que aspectos institucionales afectan de manera muy significativa la atracción de los flujos de IED en la CAN. Es decir, la calidad institucional tiene efectos positivos en atraer al inversor extranjero.

Saravia (2011) estudia los determinantes de la IED en Bolivia mediante diferentes especificaciones del modelo gravitacional con datos de panel

para el periodo 1996-2008. Concluye que los recursos naturales son la principal atracción de la IED para Bolivia, seguidos por la búsqueda de mercados. Sin embargo, menciona que la calidad institucional tiene un menor impacto y que otro factor importante para la atracción de la IED es la mano de obra barata.

Aguilar (2012) realiza un análisis sobre la IED para Bolivia desde una óptica sectorial, incorporando el componente institucional. Los resultados encontrados indican que existe un efecto crowding-in entre la lED-primaria y la lED-terciaria, y un efecto crowding-outentre la IED-secundaria y la lED-terciaria. También muestra que la lED-terciaria y la lED-secundaria son altamente sensibles a cambios institucionales, pero no así la lED-primaria. Este último aspecto confirmaría la hipótesis deSpar(1999)1.

Aguilar (2013) realiza un análisis de la inversión pública, privada y extranjera para Bolivia en el periodo 1990-2012, concluyendo que existe una mayor incidencia de la inversión doméstica (pública y privada) respecto a la extranjera, denotando de esta manera la menor vulnerabilidad que tiene el país respecto a la contracción de la IED. Entre sus resultados también encuentra que no hay indicios de crowding-out en los flujos de inversión mencionados, sólo causalidad unilateral de la inversión privada a la pública.

III. Hechos estilizados

II. 1. Ventajas y desventajas de la IED

La forma de medir el impacto de la IED sobre la actividad económica (sea este positivo o negativo) es a través de los 'efectos derrames' que genera en el país receptor y estos se dan cuando la entrada o la presencia de la IED en sus diferentes modalidades aumentan la productividad de las empresas nacionales en el país receptor. Este hecho se genera a través de la transferencia de tecnología (Javorcik, 2004). En esta misma línea, Arreaza y Arancibia (2006) examinan los efectos positivos que tuvo la IED en el sector minero de Chile y Perú, concluyendo que las inversiones introdujeron nuevas tecnologías, generando el "efecto derrame" sobre la economía en general y sobre la industria en particular. Por otro lado, Morales (2010) hace un análisis de los efectos sociales que tiene la IED, mostrando que las políticas de flexibilidad profundizaron la explotación al deteriorar drásticamente las condiciones de trabajo incrementando la productividad. Asimismo, esta acumulación de recursos suele transformarse en una nueva fuente de acumulación en la lógica del capital ficticio, financiero y especulativo.

En este sentido la CEPAL (2017) menciona que es importante apostar por una IED que ayude a cerrar las brechas productivas y sociales de América Latina, debido a que se tiene la concepción de que la IED puede ser un factor clave para la transferencia de tecnología y aumento de la competitividad2 y la productividad. Empero, la misma advierte que los efectos positivos de la IED no son automáticos, debido a que la evidencia empírica muestra resultados poco alentadores y lejos de las expectativas en términos de incorporación de tecnología, promoción de investigación y desarrollo, y creación de empleo de calidad. En este sentido, la organización plantea revisar y mejorar las estrategias de atracción de IED de los países de la región para que se orienten más hacia la modernización de la economía y la diversificación de la producción.

Las principales ventajas que se puede mencionar respecto a la IED es que la misma es un móvil para la transferencia de tecnología, lo que genera un aumento de la productividad total y más ampliamente, la eficacia del uso de los recursos del país receptor. Asimismo, mejora la infraestructura de las empresas, genera oportunidades de empleo, induce al desarrollo del capital humano, induce a un ambiente mayor de competencia y desarrollo empresarial y, por último, proporciona más opciones para los consumidores y precios más bajos, dado el aumento de la productividad (ver Cuadro 1).

Entre las desventajas que trae consigo la IED, es que muchas veces las empresas transnacionales llevan equipos propios de gestión y simplemente usan trabajadores poco cualificados para la producción; generan monopolios en sus industrias; se sitúan en países donde las leyes laborales son débiles o casi inexistentes, lo que permite explotación de trabajadores locales a través de niveles de salarios bajos y malas condiciones de trabajo; además se sitúan en países donde la legislación sobre la contaminación no es eficaz, lo que disminuye sus costos de producción; y principalmente, la IED en países subdesarrollados genera un estancamiento en las operaciones de bajo valor agregado, es decir, se sitúa solo en el sector primario de la economía (donde la rentabilidad es mucho mayor) profundizando aún más la dependencia de los mercados desarrollados (ver Cuadro 1). Esta última característica es la más frecuente en países ricos en recursos naturales (hidrocarburíferos y mineros) como Bolivia.

Cuadro 1: VENTAJAS Y DESVENTAJAS DE LA IED

III. 2. La IED en países de la región

A nivel mundial, los flujos de IED hacia los países subdesarrollados se estancaron, debido a la recuperación de las economías desarrolladas. Según la CEPAL (2017) los países de América Latina registraron caídas en sus IED. En este sentido, el comportamiento de la IED directa en los países de la región fue muy heterogéneo y volátil. En los últimos años fueron pocas las economías que registraron un crecimiento de IED.

Según el informe de la Comisión Económica para América Latina y el Caribe (CEPAL) sobre IED en América Latina y el Caribe para la gestión 2017, después de la finalización del auge de precios de las materias primas, se observó una desaceleración del flujo de IED hacia la extracción de recursos naturales, lo cual ha disminuido su participación desde 2010. Sin embargo, la IED en sectores como manufactura y servicios aumentó. Por otro lado, la composición de los países que invierten en América Latina no ha cambiado, ya que Estados Unidos, la Unión Europea y los Países Bajos en particular, entre otros, siguen teniendo mayor participación.

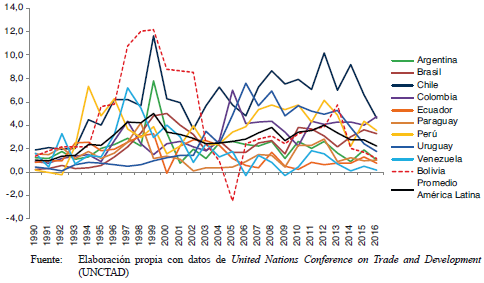

En el Gráfico 1 se puede observar que existe un patrón de comportamiento de la entrada de recursos de IED a América Latina. En un primer periodo, entre 1993-1999, aumentaron los flujos de IED respecto al PIB para luego disminuir y mantenerse relativamente estables hasta 2012. Después de esta gestión, por cuatro años consecutivos, se observó una disminución de los ingresos externos. En el caso boliviano, la variabilidad ha sido más marcada situándose, en el periodo 1993-1999, por encima de los demás países y del promedio de América Latina. Este hecho se da por el proceso de privatización que vivió Bolivia, donde varias empresas del Estado pasaron a manos de privados. Sin embargo, se denota que los recursos generados por la venta de estas empresas fue la más importante de la historia reciente de la economía boliviana, alcanzando hasta un 12% del PIB en la gestión 1999. Esta lectura del comportamiento de la IED es la misma que tiene Aguilar (2012) quien menciona que la IED, si bien estuvo relacionada con el ciclo de la IED de los países de la región, presentó características propias debido al cambio estructural por la cual pasó la economía, debido al proceso de capitalización de las empresas estatales, lo que permitió la entrada de empresas transnacionales, principalmente al sector hidrocarburifero. Según Boyan y Loza (2005) estos aspectos influyeron para que los indicadores de IED en Bolivia sean los mayores de la región y del mundo. En los últimos años se confirma la disminución de los flujos de IED a Bolivia, en línea con lo que sucedido en América Latina.

Gráfico 1: IED EN PAÍSES DE LA REGIÓN 1990-2016 (En porcentaje del PIB)

III. 3. Comportamiento de la IED en Bolivia

La IED en Bolivia en su comportamiento agrupa todo un acontecer socio político, desde la capitalización de empresas del Estado, hasta el proceso de recompra de las mismas denominado nacionalización. Este último hecho se ha registrado como desinversión de la IED. El período comprendido entre 1993-1997 se caracterizó por las reformas de segunda generación (una agresiva profundización de las reformas al sistema económico)3 que implicaron la retirada del Estado de toda actividad productiva, su reemplazo por el sector privado (capitalizaciones y privatizaciones) y la asignación al Estado del papel de simple regulador del mercado y proveedor de bienes públicos (salud, educación, infraestructura básica, seguridad social)4.

Como menciona Barja (1999) el despegue de la inversión privada se explica fundamentalmente por la IED. Esta inversión llega a Bolivia a principios de los años 90, luego de la aprobación de varias leyes dirigidas a atraer inversión extranjera y a fomentar inversión nacional5. Sin embargo después de la aplicación de la ley de capitalizaciones se promocionó agresivamente la llegada de inversión extranjera, aunque esta vez asociada a la capitalización de las principales empresas públicas Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), Empresa Nacional de Telecomunicaciones (ENTEL), Empresa Nacional de Electricidad (ENDE), Lloyd Aéreo Boliviano (LAB), Empresa Nacional de Ferrocarriles (ENFE)6. Este proceso concentró recursos en los sectores de servicios básicos e hidrocarburos, este último asociado, fundamentalmente con el proyecto de exportación de gas a Brasil. Por otro lado, el proceso de privatización redujo considerablemente los ingresos por regalías, provocando que la carga impositivita sea trasladada de las petroleras a los consumidores en desmedro de los más pobres (McGuigan, 2007).

El periodo de capitalización inicialmente generó, en ese entonces, expectativas de un mayor desarrollo del sector productivo, mucho más competitivo y rentable en bienes transables, lo cual estaba asociado a un mayor flujo de IED (Barja, 1999). Sin embargo, luego las expectativas aparentemente se volvieron vanas, dado que el crecimiento del PIB en aquel periodo fue moderado y plagado de serios problemas socioeconómicos.

A partir de 2006, la economía boliviana cambió de rumbo respecto del manejo de la economía, donde el Estado recobró su rol protagónico en la producción, principalmente mediante la nacionalización de YPFB, la Corporación Minera de Bolivia (COMIBOL), ENTEL, ENDE, entre otras empresas, posicionándose como el principal actor, promotor, organizador y redistribuidor del ingreso. El otro actor importante es la empresa privada, la cual es la encargada de generar empleo con su propia forma de producción y distribución7.

Este cambio del rumbo en la forma de hacer política económica en Bolivia, se ha plasmado en el Modelo Económico Social Comunitario Productivo (MESCP) en el que se pueden identificar dos pilares: el primero relacionado con la generación de excedentes considerados estratégicos, y el segundo, relacionado con la generación de ingresos y empleo. En este sentido, se ha seguido impulsando la atracción de IED primaria, principalmente debido a que dentro de esta se encuentran los sectores estratégicos, mediante la creación de un marco normativo importante como la Ley de Promoción de Inversiones (Gaceta Oficial de Bolivia, 2014) y la Ley de Conciliación y Arbitraje (Gaceta Oficial de Bolivia, 2015). Se puede hacer una dura crítica al modelo planteado ya que el mismo tiene como base la explotación de materias primas (como las formas de producción de anteriores modelos). Sin embargo, el MESCP tiene una diferencia cualitativa diferente a los anteriores modelos de producción, dado que los excedentes son ingresos para el Estado el cual re-direcciona estos recursos a sectores menos desarrollados, motivo por el cual la inversión pública aumentó más de siete veces respecto a 2005, en sectores como energía eléctrica o infraestructura, para complementar y aumentar la productividad de las empresas privadas. Claro está que el cambio de la estructura económica no es tarea fácil y se esperan resultados en el mediano plazo.

A nivel regional, las nuevas políticas económicas implementadas en Bolivia a partir de 2006, no han sido una excepción ya que países de la región como Venezuela y Argentina también optaron por la nacionalización de los campos de gas y petróleo, la limitación de la participación del sector privado en las actividades de exploración, producción y distribución y, por último, un aumento significativo en el ingreso de recursos por concepto de regalías e impuestos relacionados a estos productos. Estos países no han logrado mantener un crecimiento económico sostenido como el de Bolivia.

La afluencia de inversiones a Bolivia estuvo en consonancia con el ciclo de IED en América Latina y el mundo, debido a la sintonía de políticas (Aguilar, 2013). Acaecido el boom de IED en 1998, en Bolivia y en el resto del mundo se sufrió una severa contracción, cuya caída libre en el país tocó fondo el 2005, contrayéndose a un -2,5% del PIB. Sin embargo, aún en un contexto de 'nacionalización de las empresas estratégicas' y de crisis financiera internacional de 2008, Bolivia recibió mayores flujos de IED, alcanzando en 2013 al 5,7% del PIB (USD1.750 millones) superior al registrado a inicios de la década de los 90, cuando esta se situó en 2,2% del PIB. Si bien se observa un aumento considerable de la IED a finales de 1990, esto se debió principalmente al proceso de privatización de las empresas públicas, siendo cualitativamente diferente a la observada en la última década, ya que la primera se debió a la venta de empresas públicas mientras que la última se explica por el fortalecimiento de las empresas públicas nacionalizadas y a la creación de nuevos emprendimientos privados (ver Gráfico 2).

Gráfico 2: IED EN BOLIVIA, 1986-2016 (En millones de dólares y porcentaje del PIB)

III. 3.1 Origen de la IED en Bolivia

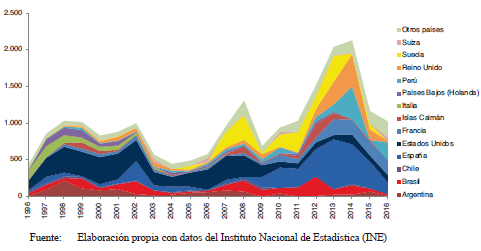

El origen de la IED en Bolivia tiene diferentes fuentes pero guarda una misma particularidad respecto de los países latinoamericanos ya que existe una mayor participación de recursos provenientes de los países desarrollados. Por ejemplo, en el periodo 1995-2005, en promedio, del total de la IED se recibió el 35,6% de EE.UU., seguido por el resto de países desarrollados (RPD)8 con 26,0%, y de los países latinoamericanos (PLA)9 solo con el 21,1%, donde destaca la participación de Argentina y Brasil. Para el segundo periodo 2006-2016, se tiene una recomposición dentro de los países desarrollados, ya que EE.UU. bajó su participación a solo 15,9% y el RPD aumentó a 33,8%. También bajó la participación de los PLA a 20,1%, principalmente por la disminución de Argentina.

Es importante destacar dos aspectos muy relevantes en el comportamiento del origen de la IED. Hasta el 2009 se tenía una fuerte IED originada en EE.UU. aunque su disminución se debe a problemas de índole político. La IED de España aumentó sustancialmente (ver Gráfico 3). Según Penfold y Curbelo (2013) una de las características más resaltantes del comportamiento reciente de la IED en América Latina y Bolivia está relacionada con que el componente de mayor peso en los ingresos netos viene dado por la reinversión de utilidades.

Gráfico 3: ORIGEN DE LA IED, 1996-2016 (En millones de dólares)

III.3.2. Destino de la IED en Bolivia

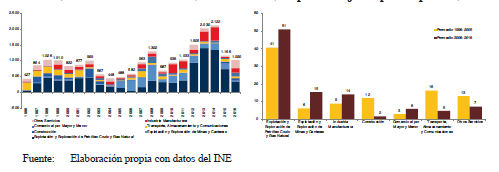

El destino de la IED de Bolivia tiene las mismas características de todos los países ricos en materias primas, pues es una economía pequeña exportadora de materias primas con un grado bajo de inserción a los mercados financieros internacionales (Loza, 2009). Los recursos provenientes del exterior tienen la característica de concentrarse en sectores relacionados a la Explotación y exploración de petróleo crudo y gas, que registró una importante participación, seguido de la Explotación y exploración de minas y canteras (ver Gráfico 4a). Esta estructura del destino de la IED genera una serie de problemas dentro las variables macroeconómicas, lo que "probablemente" es una de las deficiencias de la misma. Por ejemplo, Castro et al. (2014) explican que el sector hidrocarburífero se caracteriza por ser intensivo en el uso de capital y por no tener incidencia directa sobre el mercado laboral. Este aspecto sería una desventaja sobre el empleo y los salarios de la economía nacional.

En términos comparativos, por periodos, se puede observar que la participación del sector hidrocarburífero aumentó de 41 a 51%, minería de 6 a 15% y por último, industria manufacturera de 9 a 14%. Después de estos tres sectores, todos los demás sectores han disminuido su participación, principalmente Construcciones y Transporte (ver Gráfico 4b).

Un aspecto importante a resaltar en este análisis es que el patrón de concentración de la IED no ha cambiado, ya que el sector hidrocarburífero10 continua siendo el más atractivo y el más importante para la economía nacional, así como también lo es el sector minero. Existe un importante aumento de la IED en el sector manufacturero. En el caso del sector hidrocarburífero, un aspecto a resaltar es que en la época de privatización, la IED era canalizada principalmente a la compra de empresas públicas ya existentes (periodo de la capitalización comprendida en el periodo 1995-2005) a diferencia del actual periodo (2006-2016) que se concentra en el aumento de la capacidad productiva y no así en la compra de la empresas. Si bien el aspecto cuantitativo muestra un aumento de la IED en el sector hidrocarburífero, existe una diferencia cualitativa importante. Por otro lado, en el ámbito de la inversión privada esta se ha concentrado en los sectores de la construcción, agroindustria y servicios.

Gráfico 4: IED EN PAÍSES DE LA REGIÓN

a)IED (En millones de dólares)

b)IED (En porcentaje de participación)

III. 4. IED en Bolivia y principales variables macroeconómicas

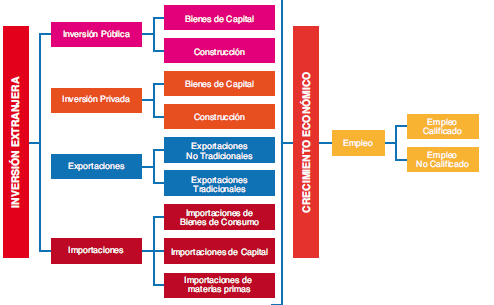

La IED tiene efectos sobre las variables macroeconómicas, debido a que esta es una fuente de ingreso para la economía, la misma que tiene ciertas particularidades. Las razones por las cuales los flujo de IED son ampliamente estudiados es la importancia que tienen sobre el financiamiento del sector público o privado, sobre el comercio internacional y sobre la competitividad, derivan en una mayor dinámica de la actividad económica y por lo tanto aumentan la tasa de empleo en el sector privado (véase el Esquema 1).

Esquema 1: EFECTOS DE LA INVERSIÓN EXTRANJERA

Fuente: Elaboración propia

Nota: Este esquema no necesariamente refleja el efecto total de la IED sobre las variables macroeconómicas;

al mismo pueden incluirse la inflación, la tasa de política monetaria, salarios reales, entre otros. Sin

embargo, para los propósitos de este trabajo el esquema presentado es el adecuado

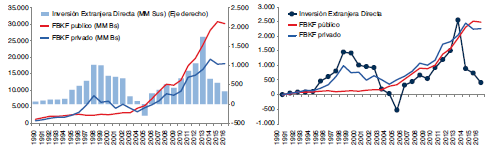

La inversión privada, medida como la Formación Bruta de Capital Fijo (FBKF) privado, tiene una estrecha relación con el flujo de IED. Este comportamiento muestra que la IED es un componente principal de la inversión privada y la misma tiene un efecto positivo hacia el PIB. Por otra parte, a partir de 2006 el sector público ha destinado muchos más recursos a la inversión pública, medida como la FBKF público. Esta última se ha incrementado sustancialmente en la última década y se ha convertido en uno de los impulsores del crecimiento económico.

Para fines comparativos, se realizó una tasa de crecimiento con año base 1990 para la IED, FBKF privado y público, donde se observa que la FBKF privada tiene un comportamiento muy similar a la IED. Sin embargo, esta última tiende a ser mucho más volátil y a partir de 2014 registró una constante disminución. La FBKF pública aumentó sustancialmente, superando en crecimiento a la FBKF privada y esta brecha se ha ampliado mucho más en los últimos años. Este comportamiento está relacionado con las políticas de gobierno que apuesta por una mayor participación del Estado en la economía (ver Gráfico 5).

Gráfico 5: COMPARACIÓN DE LA IED Y LA FBKF (

En millones de bolivianos y de dólares)

(En porcentaje; año base 1990)

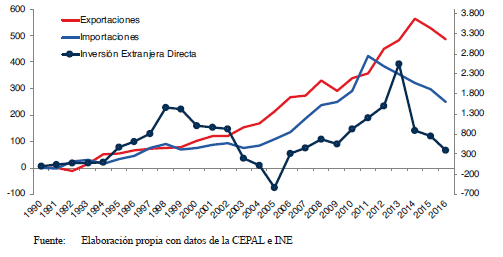

El flujo de IED, al ingresar a la economía, aumenta la capacidad productiva o la productividad, incrementa los volúmenes de bienes exportados, suponiendo que existe una demanda externa insatisfecha. La IED, al concentrarse en actividades primarias, estimula las importaciones de capital, dado que Bolivia no produce bienes de capital, y también aumenta la importación de materias primas, las cuales son insumos para la nueva capacidad productiva instalada.

Con base en el año 1990, se aplicó una tasa de crecimiento para comparar el comportamiento de las principales variables del comercio exterior en volúmenes y la IED11, con la finalidad de contrastar el comportamiento de estas variables sin que sean afectadas por los precios internacionales. Se observa un comportamiento positivo entre las exportaciones, importaciones e IED desde 2006. Sin embargo, en los últimos años las variaciones son heterogéneas: por un lado las importaciones en volúmenes disminuyeron desde 2012 y las exportaciones en volúmenes disminuyeron desde 2015. Pareciera ser que la IED tiene una relación más activa con respecto a las exportaciones debido a que la misma disminuyó desde 2014. El comportamiento podría estar relacionado con la estructura de la IED, la cual tiene un componente primario considerable similar al de las exportaciones (ver Gráfico 6).

Gráfico 6: ÍNDICE DE VOLÚMENES DE EXPORTACIONES, IMPORTACIONES E IED

(En variación porcentual; año base 1990)

Existe una vasta literatura del efecto de la IED sobre el empleo; algunos autores e instituciones internacionales indican que la misma es un potencial generador de empleos en las economías subdesarrolladas. Algunos autores mencionan que la IED es perjudicial para el empleo debido a la automatización de los procesos productivos que genera una menor demanda de mano de obra y a la minimización de costos que se logra mediante la reducción de los salarios. Para el caso específico de Bolivia, se realizó un diagrama de dispersión donde, a priori, se puede ver que los flujos de IED tendrían un efecto positivo pero casi insignificante en el empleo del sector privado (ver Gráfico 7). Si bien este análisis podría desagregarse por tipo de empleo (empleo calificado y no calificado) el resultado encontrado es el mismo.

Gráfico 7: EMPLEO EN EL SECTOR PRIVADO E IED, 1997-2016

(En porcentaje y millones de dólares)

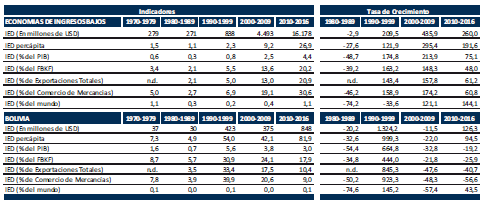

A nivel mundial, la UNCTAD elabora varios indicadores relacionados con la IED12. Por motivos comparativos relacionamos indicadores de economías de ingresos bajos con aquellos aplicados a la economía boliviana13. Entre 1990-1999 todos los indicadores de la IED de Bolivia muestran tasas de crecimientos positivas. Este hecho está relacionado con la privatización de las empresas públicas. Por ejemplo, en ese periodo la IED en millones de dólares aumentó 1.324,4% y todos los demás indicadores muestran tasas muy similares y se sitúan por encima de los indicadores de las economías de ingresos bajos.

Entre el periodo 2000-2009 y 2010-2016, la mayor parte de los indicadores de IED para Bolivia registraron tasas de crecimiento negativas, en contraposición a los países de ingresos bajos, a excepción de aquellos relacionados con el PIB, como el IED per cápita, que entre 2010-2016 aumentó en 94,5% (véase Cuadro 2). Estos indicadores nos muestran que la IED en Bolivia está disminuyendo respecto a la FBKF y al comercio total y de mercancías. Este aspecto no es para nada alentador y es una de las razones por las que se estudia el efecto de la IED en la economía boliviana.

Cuadro 2: IED Y VARIABLES MACRO DE ECONOMÍAS DE BAJOS INGRESOS Y DE BOLIVIA

IV. Variables y datos

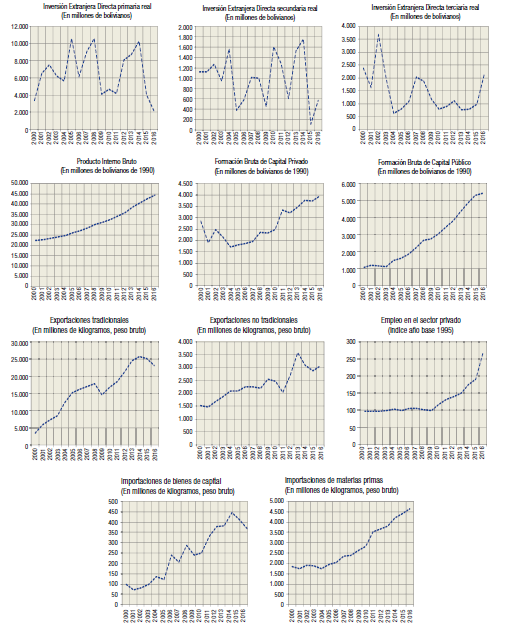

Las variables a utilizarse para la estimación del modelo son las siguientes y su comportamiento en niveles puede observarse en el Apéndice A:

iedpt = Inversión Exranjera Directa Sector Primario (en términos reales)

iedst = Inversión Exranjera Directa Sector Secundario (en términos reales)

iedtt = Inversión Exranjera Directa Sector Terciario (en términos reales)

pibt = Producto Interno Bruto {en términos constantes)

iprivt = Formación Bruta de Capital Fijo Privado (en términos constantes)

ipubt = Formación Bruta de Capital Fijo Público (en términos constantes)

xtt = Exportaciones Tradicionales (en volumen)

xntt = Exportaciones No Tradicionales (en volumen)

mbkt = Importaciones de Bienes de Capital (en volumen)

mmpt = Importaciones de Materias Primas (en volumen)

empt = Empleo promedio del sector privado (índice)

Se 'sectorializo' la IED tomando el siguiente criterio: para la IED primaria se sumó la IED de las actividades de Explotación y exploración de petróleo crudo y gas natural y Explotación y exploración de minas y canteras; para la IED secundaria se agrupó la Industria manufacturera y la Producción y distribución de energía eléctrica, gas y agua; y por último, para la IED terciaria, se concentró las actividades relacionadas con la Venta por mayor y menor, Hoteles y restaurantes, Transporte, Almacenamiento y comunicaciones, Intermediación financiera, y Construcción.

En el caso de las variables del pib, ¡prive ipub, se tomaron los datos de cuentas nacionales a precios constantes de 1990. Las variables relacionadas al comercio exterior (exportaciones tradicionales y no tradicionales e importaciones de bienes de capital y materias primas) fueron generadas por el sistema de consultas del INE. Para no tener distorsiones de las variaciones de los precios, se tomó la información en volúmenes (peso bruto).

Por último, la variable relacionada al empleo fue descargada de las estadísticas del mercado laboral del INE, índice que tiene como base el año 1995, con la debilidad de que hay periodos donde solo se puede encontrar el índice con frecuencia semestral. Este problema afecta a una pequeña parte de la muestra, empero, para corregir dicha distorsión se realizó la interpolación de los datos. Si bien se tiene esta información por actividad económica y se puede agregar por sectores como en la IED o agrupar según empleo calificado y no calificado, ya que existe información por grupo ocupacional, se optó por tomar el índice general del sector privado ya que los resultados encontrados en todos los casos eran similares.

Toda la información fue obtenida de la página web del INE, para el periodo 2000-2016 con una frecuencia trimestral.

V. Metodología

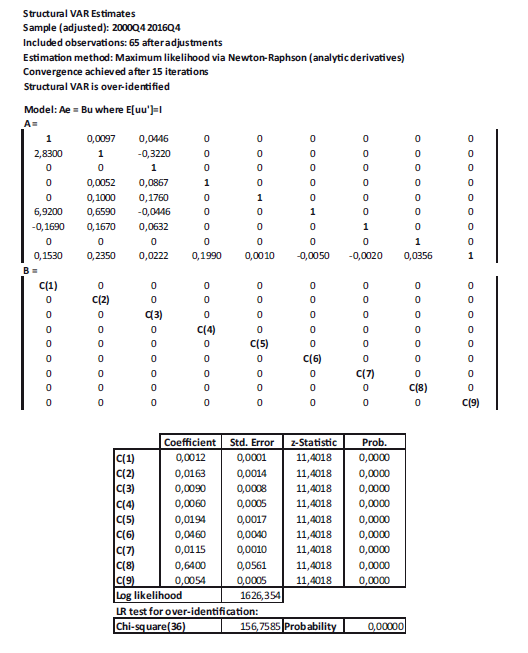

En el presente documento de investigación se emplea la metodología de Vectores Autorregresivo Estructurales {Structural Vector Autoregressive model- SVAR). Primeramente se detalla brevemente el aspecto teórico de la especificación y luego se plantean los supuestos y la identificación del modelo a estimar.

VI. Especificación del modelo SVAR

En esta sección se presenta el modelo SVAR y se analizan las once variables estudiadas en el acápite anterior. El modelo planteado tiene como objetivo encontrar una estimación de las interrelaciones dinámicas de las variables mencionadas y demostrar cómo se propagan las innovaciones sobre el sistema.

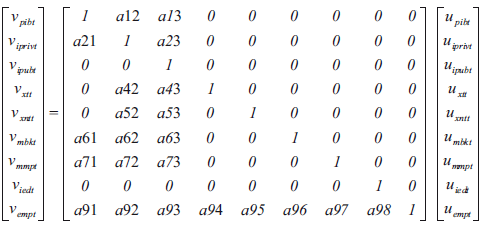

Las relaciones entre las variables del SVAR con restricciones contemporáneas se describen en la ecuación 1, donde Xt es el vector de las variables endógenas que se están analizando, C(L)Xt-1 es una matriz de cualquier dimensión, dependiendo del análisis; en este caso es n x n. Es importante describir esta matriz ya que muestra las interrelaciones de las variables endógenas aunque de manera rezagada. Se tiene a ut la cual es el término de error de la ecuación que tiene una distribución normal N(0,1). Finalmente tenemos las matrices A3C las cuales son de dimensión n x n y que determinan las relaciones contemporáneas entre las variables estudiadas.

![]()

Sin embargo, no es posible estimar la ecuación (1) debido a que tiene problemas de identificación. En este sentido estimamos el VAR reducido (sin restricciones) y posteriormente añadimos restricciones al modelo con la finalidad de identificar su estructura. El modelo VAR reducido tiene la siguiente forma:

![]()

donde el término r es igual a A-1C(L), el término v, es igual a A-1 But y los términos estocásticos pueden reflejarse en A-1 But los que pueden ser estimados en base a los residuos observados del modelo VAR reducido vt. Es decir, después de estimar el modelo VAR irrestricto se generan los residuos de las variables estimadas.

Sin embargo, existen varias formas de identificar las innovaciones "estructurales", como lo plantean Amisano y Giannini (1997), Sims (1986) y Bernanke(1986)

![]()

Si se asume que A es igual a la matriz identidad "I", el modelo a identificar se denomina SVAR y la ecuación 3 se convierte en Aut=vt. Esta forma de identificación tiene una gran utilidad ya que en este modelo se puede describir la construcción de los choques, lo que prácticamente corresponde a un modelo de ecuaciones simultáneas (Palmero, 2014).

En adelante vamos a identificar el modelo correspondiente a la investigación, donde el vector de datos está constituido por las variables endógenas agrupadas en Xt= (pibt, iprivt, ipubt, xtt, xntt, mbkt, mmpt, iedpt, empt). Las variables pibt, iprivt, ipubt, xtt, xntt, mbkt, mmpt, y empt son tradicionalmente utilizadas en los modelos macroeconomicos, sin embargo en este caso incluimos la IED de manera 'sectorializada' (iedpt,iedst, iedt) para ver el efecto diferenciado de la misma sobre las variables macroeconómicas mencionadas.

Colocamos restricciones contemporáneas a la ecuación del pibt, la cual está en función de iprivt e ipubt; la ecuación de la iprivt está en función del pibt e ipubt. No se colocaron restricciones a la inversión pública dado que la misma tiene un comportamiento discrecional. La cuarta y quinta ecuaciones xtt y xntt, están relacionadas a la iprivt e ipubt; las ecuaciones seis y siete, mbkt y mmpt están en función de pib p iprivt e ipubt; iedpt, iedst e iedtt se muestran en tres ecuaciones diferentes y de manera individual para observar los efectos de cada uno sobre las variables de la matriz A. Por último, empt está en función de pibf iprivfi ipubf xtf xntf mbkt, mmpt, iedpt.

VI. Resultados

Inicialmente las variables estudiadas fueron desestacionalizadas mediante el método ARIMA X-12; posteriormente se procedió a sacar sus logaritmos. Se realizaron las pruebas de raíz unitaria Dickey-Fuller Aumentado (DFA), Phillips-Perron (PP) y Dickey-Fuller GLS14, como se puede observar en el Apéndice B. Las series utilizadas no son estacionarias en niveles por lo que se trabajó con las series en primeras diferencias a excepción de las diferentes formas de la IED.

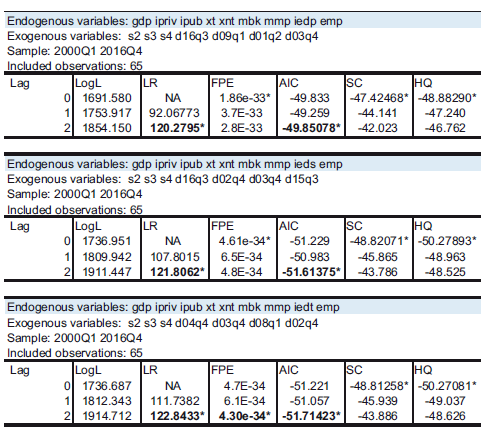

Primero se estimó el modelo VAR irrestricto para la IED primaria, IED secundaria e IED terciaria; se revisó rigurosamente que los modelos VAR cumplieran con los criterios de parsimonia, lo que puede verse en el Apéndice C, donde el número de rezagos óptimos es 2 utilizando los criterios de información de Akaike.

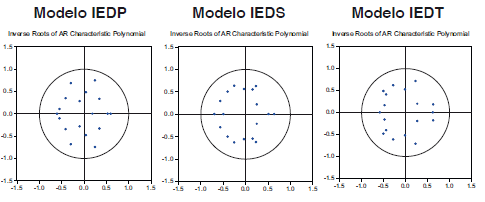

Los resultados encontrados en los tres modelos VAR irrestrictos no tienen problemas de autocorrelacion según el test LM (ver Apéndice D) ni de heteroscedasticidad en los residuos del modelo (ver Apéndice E). Sin embargo, se tiene problemas de normalidad (ver Apéndice F). Los modelos planteados son estables dado que las raíces inversas del polinomio AR característico se encuentran dentro del círculo unitario (ver Apéndice G). En este sentido, dado que las propiedades de los residuos son adecuadas y estables se procedió a generar los residuos de las variables estimadas y, posteriormente, encontrar los coeficientes de la matriz A. Luego se procedió a estimar el modelo SVAR.

En el caso de los parámetros estimados para la matriz A, en casi todos los casos se obtienen los signos esperados según la teoría económica subyacente. Por ejemplo, en el caso del PIB se puede observar que esta se relaciona positivamente con la inversión pública y privada (a12 y a13); los resultados encontrados para la inversión privada muestran una relación positiva con el PIB y negativa con la inversión pública (a21 y a23); "posiblemente" exista un efecto crowding-out, sin embargo, debe hacerse un análisis mucho más profundo para llegar a dicha conclusión. En el caso de las exportaciones tradicionales y no tradicionales se encuentran los signos esperados, es decir, si la inversión pública o privada aumentan, se incrementan también las exportaciones (a42 y a43 y a52, a53 respectivamente). No obstante, esta ecuación queda incompleta ya que fundamentalmente las exportaciones dependen del PIB externo. Por otra parte, las importaciones sean estas de bienes de capital o de materias primas, dependen de la actividad económica y de las inversiones públicas y privadas que se realicen (a61,a62,a63 y a71,a72, a73 respectivamente). Por último, se pudo verificar que el empleo depende positivamente del aumento del producto, de las exportaciones e importaciones (a91, a92, a93, a94, a95, a96, a97 y a98 respectivamente) (ver Apéndice H).

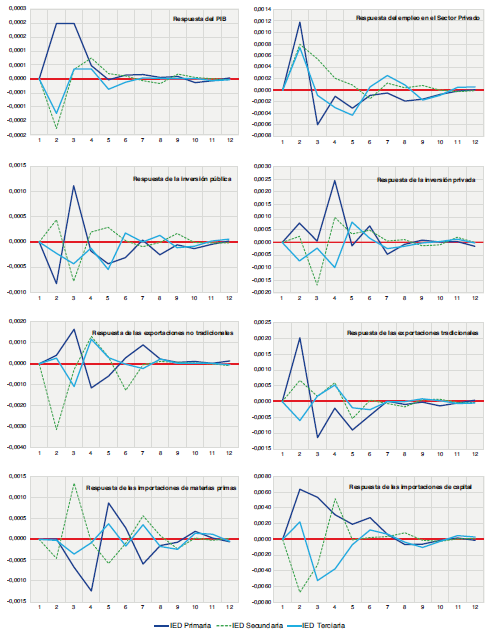

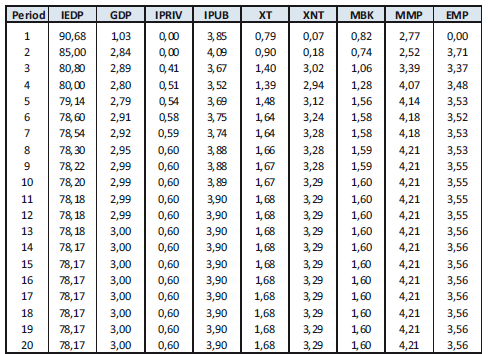

En el Gráfico 8 se muestran las Funciones Impulso Respuesta (FIR) de un shock positivo de 10% de la desviación estándar en las diferentes formas de IED (primaria, secundaria y terciaria) sobre las variables estudiadas, mostrando algunas características importantes que están relacionadas con la teoría económica. En los siguientes párrafos detallamos los efectos:

Un shock de la IED primaria afecta positivamente y de manera sustancial al producto15. Este hecho está relacionado con la cantidad de IED primaria que Bolivia recibe del exterior. Como en todos los países ricos en recursos naturales, la IED primaria tiene la mayor participación debido al alto grado de rentabilidad que esta obtiene. Por otra parte, el efecto de la IED secundaria y terciaria sobre el producto tiene tres trimestres de rezago hasta afectar positivamente al producto. Hay dos explicaciones al respecto, la primera relacionada a que la cantidad de IED destinada a estos sectores es sustancialmente menor que la IED primaria; la segunda relacionada a que las inversiones efectuadas en estos sectores necesitan un tiempo de maduración, debido a que las mismas se destinan a generar productos de mayor valor agregado que tienen como destino ampliar mercados.

Otra característica por demás importante, es el hecho que todos los shocksáe IED (primaria, secundaria y terciaria) aumentan el empleo en el sector privado. Este hecho está en línea con lo que las organizaciones internacionales mencionan sobre el empleo y la IED. Aunque a partir del tercer trimestre se observan disminuciones, el efecto neto sobre la economía es positivo16. Se han realizado ejercicios econométricos clasificando al empleo en 'calificado' y 'no calificado' mas los resultados encontrados son los mismos, pues las dos categorías de empleo aumentan ante un shockáe la IED.

Respecto a las FIR de la inversión pública se puede observar que ante un shockáe la IED esta aumenta y disminuye dependiento del sector al cual se destina la IED. Empero, a partir del sexto trimestre vuelve a los niveles anteriormente observados. En este sentido, se puede indicar que existe un efecto ambiguo debido a que principalmente la IED es destinada al sector privado.

En el caso de la inversión privada se puede observar que un shockáe IED primaria afecta positivamente. Este hecho tiene la particularidad de que la misma se destina a la explotación y exploración de hidrocarburos o al sector minero que, en su mayoría, están a cargo de empresas privadas. Las demás formas de IED (secundaria y terciaria) no tienen efectos positivos sobre la inversión privada debido a que la misma obedece a otros determinantes, como inclusión financiera, tasas de interés del sistema financiero, tasa de inflación o tipo de cambio, entre otros. Empero las mismas, a partir del tercer trimestre, empiezan a tener un efecto positivo.

Las exportaciones no tradicionales responden de manera inmediata y positiva a la IED primaria. Este hecho singular estaría relacionado con el efecto derrame que tiene la IED primaria. Por otro lado, la IED secundaria y terciaria necesitan un tiempo de maduración y su efecto se hace visible a partir del cuarto trimestre; este hecho se debe a que las exportaciones no tradicionales responden de manera rezagada a la IED por que primero se deben internalizar los nuevos procesos productivos.

Un shockáe la IED primaria afecta positivamente al aumento de las exportaciones tradicionales. Este resultado también está en línea con la evidencia empírica encontrada internacionalmente, ya que se menciona que la IED, en países ricos en recursos naturales, aumenta aún más la dependencia con respecto a la exportación de materias primas. Por otro lado, las IED secundaria y terciaria tienen efectos rezagados en las exportaciones. Un aspecto importante a destacar es que incrementos en los niveles de IED e incrementos en las exportaciones no necesariamente deben ser tomados como indicadores de éxito, pues estas muchas veces tienen una contribución decreciente y hasta negativa en la economía local (McGuigan, 2007) como se puede apreciar en la FIR de las exportaciones tradicionales y no tradicionales.

La IED primaria aumenta sustancialmente la importación de bienes de capital y no así la compra de materias primas del exterior. Ello se debe a que debido a la nacionalización de las empresas públicas por el actual gobierno, existen empresas como YPFB o COMIBOL que requieren maquinaria del extranjero para poder realizar sus proyectos. Por otro lado la IED secundaria tiene un efecto positivo sobre la importación de materias primas debido a las actividades que esta realiza, ya que dentro de la misma se encuentran las manufacturas, las cuales requieren de insumos para producir.

Gráfico 8: FUNCIONES IMPULSO-RESPUESTA

(Respuesta de las variables macroeconómicas a un shock de la IED primaria, secundaria y terciaria)

Nota: Para observar la descomposición de Cholesky puede dirigirse al Apéndice I.

VII Conclusiones

Con los resultados encontrados en el presente documento, podemos concluir que la IED del sector primario es la más importante para el crecimiento del PIB debido a que aumenta el volumen de las exportaciones, pero también aumenta las importaciones de bienes de capital ya que las empresas requieren comprar mucha más maquinaria. Empero, el efecto neto sobre el producto es positivo. Uno de los hallazgos más relevantes es que todas las formas de IED (primario, secundario y terciario) aumentan el empleo en el sector primario. Es decir, si ingresan recursos a la economía por concepto de IED, aumentan las fuentes de empleo descartando de esta manera las afirmaciones que indican que la IED incrementa la tasa de desempleo debido a que las mismas son más intensivas en capital y tienden a reducir costos; el uso intensivo de capital de la IED puede ser confirmado por el aumento de las importaciones de bienes de capital. En el caso boliviano, sin embargo, existe una mayor creación de nuevas empresas que generan nuevos puestos de trabajo. Por otro lado, la minimización de costos mediante la reducción de los salarios no se concretó en Bolivia debido a las políticas salariales que el gobierno implemento a favor de los trabajadores, brindándoles más beneficios sociales. En este sentido, la IED aumenta el empleo porque genera nuevos puestos de trabajo y no reduce los salarios.

También se puede evidenciar que dado al tamaño de la IED destinada al sector primario y debido a la estructura de nuestra economía, esta tiene efectos más positivos que la IED de otros sectores. Este proceso lleva consigo problemas de 'reprimarización' de la economía. Si se incentiva más la entrada de la IED primaria debido a los efectos positivos sobre la economía, estaríamos dejando de lado a los demás sectores que necesitan desarrollarse; empero se ha podido constatar 'efectos derrames' en las exportaciones no tradicionales.

Sin embargo, existe una salvedad importante y posiblemente sea uno de los factores por los cuales el empleo aumentó con la entrada de la IED en el sector primario, ya que desde 2006 se implemento el MESCP, el cual tiene como bases la explotación de los recursos naturales y el re-direccionamiento de los excedentes generados a sectores más intensivos en mano de obra. Esta estrategia acepta la dependencia de la economía de los recursos naturales, pero utiliza esta dependencia para desarrollar otros sectores menos beneficiados por la IED.

Asimismo, es importante recalcar que la atracción de IED para una economía como la boliviana es sustancialmente importante, pero para ello el gobierno debe seguir promoviendo un clima favorable para la inversión, así como mantener el buen manejo macroeconómico. Por supuesto, se debe seguir propiciando una adecuada infraestructura vial la cual, según el Banco Mundial, es uno de los habilitadores del crecimiento económico pues tiene las bondades de aumentar la competitividad de las empresas privadas y, además, se debe invertir más en la capacitación del capital humano.

Notas

1 Esta hipótesis sugiere que la inversión extranjera directa en el sector primario es inelástica a la calidad institucional.

2 La CAF (2013) menciona que mejores niveles de competitividad parecieran no garantizar por sí solos mayores niveles de atracción de IED, debido a que en América Latina la relación entre los indicadores de competitividad y la IED son relativamente bajos, posiblemente porque mediante la IED se están buscando mayores retornos.

2 La CAF (2013) menciona que mejores niveles de competitividad parecieran no garantizar por sí solos mayores niveles de atracción de IED, debido a que en América Latina la relación entre los indicadores de competitividad y la IED son relativamente bajos, posiblemente porque mediante la IED se están buscando mayores retornos.

3 Dentro de este contexto operaron las reformas jurídicas y el cambio de las políticas de los Estados en la región. Por un lado, se privatizaron las empresas estatales de minería e hidrocarburos principalmente y por otro se implementaron nuevos marcos jurídicos que promovieron beneficios extraordinarios para la IED.

4 Para profundizar en los hechos económicos del proceso de privatización puede verse Barja (1999).

5 Ley de inversiones, Ley de hidrocarburos, Código de minería, Ley de exportaciones, Ley de privatizaciones, Ley del sistema de regulación sectorial.

6 Según Barja (1999) el proceso de capitalización de dichas empresas, aseguró una inversión mínima en los sectores involucrados por la suma de USD1.671 millones en un período de seis a ocho años.

7 Entre otras formas de producción que engloba la economía plural, está la economía social cooperativista y economía comunitaria. Para mayor detalle remítase a MEFP (2011).

8 Promedio de participación de Francia, Islas Caimán, Italia, Holanda, Reino Unido, Suecia y Suiza.

9 Promedio de participación de Argentina, Brasil, Chile y Perú.

10 Según Arriaza y Arancibia (2006) la IED hacia Bolivia, Ecuador y Venezuela ha estado destinada en su mayoría a los recursos naturales. En este sentido, se puede afirmar que el patrón de acumulación de IED no ha cambiado.

11 La información corresponde a los índices de volumen de exportaciones e importaciones publicadas por la CEPAL en su sitio web.

12 Para mayor detalle véase la pagina web de la UNCTAD.

13 Existe una salvedad, Bolivia en 2010 fue declarada por el Banco Mundial como un "país de ingresos medios" debido a que el ingreso per cápita estuvo por encima de los USD 1.100 anuales. Sin embargo, para fines comparativos en el periodo de análisis, se considera mas adecuado comparar a Bolivia con los paises de ingresos bajos.

14 Esta última prueba de raíz unitaria tiene la bondad de ser más potente según Elliott et al. (1992), dado que las pruebas DFA estiman de manera poco robusta los componentes determinísticos, principalmente la tendencia (Palmero, 2014).

15 Este resultado esta en línea con lo encontrado por Boyan y Loza (2005) quienes realizan varias regresiones con diferentes variables explicativas para determinar los fundamentos del crecimiento económico, concluyendo que la IED muestra una correlación positiva con el crecimiento económico.

16 Este hecho puede ser el motivo por el cual el gobierno realiza políticas para la atracción de la IED al país: Cumbre de Inversión en la Nueva Bolivia - Nueva York, EEUU (26 de Octubre de 2015); Foro de Comercio e Inversiones Reino Unido-Bolivia - Londres (9 de junio de 2016), Encuentro económico sobre Bolivia - Madrid, España (13 de julio de 2016), Promoción de inversiones y acuerdos de cooperación con Alemania, Italia, Irlanda y Francia (noviembre de 2015), presentación del Ministerio de Economía y Finanzas Públicas (MEFP) el 16 de septiembre de 2016.

Referencias bibliográficas

AGUILAR, H. (2013). "Flujos de inversión y crecimiento económico en Bolivia" documento presentado en el 6to. Encuentro de Economistas, organizado por el Banco Central de Bolivia los días 24 y 25 de octubre de 2013 en la ciudad de Tarija, Bolivia [ Links ]

AGUILAR, H. (2012). "Inversión extranjera directa en Bolivia: Un enfoque sectorial e institucional" documento presentado en la 4ta Conferencia Boliviana en Desarrollo Económico, organizada por el Instituto de Estudios Avanzados de Desarrollo (INESAD) los días 6 y 7 de noviembre de 2012 en la ciudad de La Paz, Bolivia [ Links ]

AGUILAR, H y A. R. SOLIZ (2011). "Atracción de inversión extranjera directa en laComunidadAndinade Naciones: Una visión institucionalista (2000-2009)", documento presentado en el 4to Encuentro de Economistas de Bolivia, organizado por el Banco Central de Bolivia los días 25 y 26 de agosto de 2011 en la ciudad de Sucre, Bolivia [ Links ]

ÁLVAREZ, A., J. S. BARRAZA, A. M. LEGATO (2009). "Inversión extranjera directa y crecimiento económico en Latinoamérica", Información Tecnológica, 20 (6), pp. 115 - 124 [ Links ]

AMISANO, G. and C. GIANNINI (1997). Topics in Structural VAR Econometrics, second, revised and enlarged edition, Springer-Verlag, New York [ Links ]

ARREAZA, A. y J. ARANCIBIA "Inversión extranjera directa de calidad: Desafío para América Latina" en HIDALGO, M. (Ed.) (2006) Camino a la transformación productiva en América Latina, Corporación Andina de Fomento, Serie Reporte de Economía y Desarrollo, Caracas, Venezuela, pp. 134-173 [ Links ]

BARJA, G. (1999). "Las reformas estructurales bolivianas y su impacto sobre inversiones", Maestrías para el Desarrollo, Universidad Católica Boliviana, Documento de trabajo, noviembre [ Links ]

BERNANKE, B. (1986). "Alternative explanations of the money-income correlation" Carnegie-Rochester Conference Series on Public Policy, 25, pp. 49 - 99 [ Links ]

BORENSZTEIN, E, J. DE GREGORIO, J-W LEE (1998). "How does foreign direct investment affect economic growth?" Journal of International Economics, 45 (1), pp. 115-135 [ Links ]

BOYAN, R., y G. LOZA (2005). "Flujos de capitales y crecimiento: El caso de Bolivia" Unidad de Análisis de Políticas Sociales y Económicas, Revista de Análisis Económico, 20, pp. 1 - 27 [ Links ]

BUSTAMANTE, R. (2014). "La inversión extranjera directa en el Perú y sus implicancias en el crecimiento económico: 1980 -2013", Universidad Nacional Mayor de San Marcos, Serie de Documentos de Trabajo Omega Beta Gamma No. 1-2014, enero [ Links ]

CASTRO, F, D. FORERO, J. M. RAMÍREZ, M. REINA (2014). "Evaluación de la contribución económica del sector de hidrocarburos colombiano frente a diversos escenarios de producción" Fundación para la educación superior y el desarrollo (Fedesarrollo), diciembre [ Links ]

COMISIÓN ECONÓMICA PARA AMÉRICA LATINA Y EL CARIBE (CEPAL) (2017). "La inversión extranjera directa en América Latina y el Caribe", Santiago de Chile [ Links ]

COMISIÓN ECONÓMICA PARA AMÉRICA LATINA Y EL CARIBE (CEPAL) (2015). "La inversión extranjera directa en América Latina y el Caribe", Santiago de Chile [ Links ]

CRESPO, N. And M. P. FONTOURA (2007). "Determinant Factor of FDI Spillovers - What Do We Really Know?" World Development, 35 (3), pp. 410-425 [ Links ]

ELLIOTT, G.,T. J. ROTHENBERG, J. H. STOCK (1992). "Efficient Tests for an Autoregressive Unit Root", Econometrica, 64 (4), pp. 813 - 836 [ Links ]

FINDLAY, R. (1978). "Relative Backwardness, Direct Foreign Investment, and the Transfer of Technology: A Simple Dynamic Model", The Quarterly Journal of Economics, 92 (1), pp. 1 - 16 [ Links ]

FUNDACIÓN PARA LA EDUCACIÓN SUPERIOR Y EL DESARROLLO (FEDESARROLLO) (2007). "Impacto de la inversión extranjera en Colombia: Situación actual y perspectivas" informe final, diciembre [ Links ]

GACETA OFICIAL DE BOLIVIA (2015). Ley N° 708, Ley de conciliación y arbitraje, de 25 de junio [ Links ]

GACETA OFICIAL DE BOLIVIA (2014). Ley N° 516, Ley de promoción de inversiones, de 4 de abril [ Links ]

HAUSMANN, R. and E. FERNÁNDEZ-ARIAS (2000). "Foreign Direct Investment: Good Cholesterol?" ínter- American Development Bank, Working Papers # 417, March [ Links ]

HAYAMI, Y. (2001). Development economics: From the poverty to the wealth ofnations, second edition, Oxford University Press, Great Britain [ Links ]

JAVORCIK, B. S. (2004). "Does Foreign Direct Investment Increase the Productivity of Domestic Firms? In Search of Spillovers through Backward Linkages" The American Economic Review, 94 (3), pp. 605 -627 [ Links ]

KRUGMAN, P y M. OBSTFELD (2006). Economía internacional. Teoría y política, séptima edición, Pearson Educación, S. A., Madrid, España [ Links ]

LOUNGANI, P y A. RAZIN (2001). "¿Qué beneficios aporta la inversión extranjera directa?" Fondo Monetario Internacional, Finanzas & Desarrollo, 38 (2), pp. 6 - 9 [ Links ]

LOZA G. (2009). "Política cambiaría y crisis internacional: El rodeo innecesario" Banco Central de Bolivia, Revista de Análisis, 12, pp. 9 -33 [ Links ]

MALLAMPALLY, P and K. P SAUVANT (1999). "Foreign Direct Investment in Developing Countries", International Monetary Fund, Finance & Development, 36 (1) [ Links ]

McGUIGAN, C. (2007). Los beneficios de la inversión extranjera. ¿Cuáles fueron sus resultados en el sector de petróleo y gas en Bolivia?, Centro de Estudios para el Desarrollo Laboral y Agrario, Edobol, La Paz, Bolivia [ Links ]

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS DE BOLIVIA (MEFP) (2011). "El nuevo Modelo Económico, Social, Comunitario y Productivo" Economía plural, 1, septiembre [ Links ]

MORALES, J. (2010). "Inversión extranjera directa y desarrollo en América Latina" Universidad Nacional Autónoma de México, Revista Problemas del Desarrollo, 163 (41), pp. 141 - 156 [ Links ]

MOSLARES, C, J. TURMO, G. ORTIZ, G. REYES (2004). "La inversión extranjera directa y el comercio internacional: El caso de Bolivia, la UE y España" Boletín Económico de ICE, 2805, pp. 27 - 40 [ Links ]

ORGANIZACIÓN PARA LA COOPERACIÓN Y EL DESARROLLO ECONÓMICO (OCDE) (2002). "Inversiones extranjeras directas en desarrollo: un máximo de beneficios por un costo mínimo" resumen [ Links ]

PALMERO, M. (2014). "Un modelo SVAR para la economía boliviana", Universidad Privada Boliviana, Investigación & Desarrollo, 1 (14), pp. 81 -99 [ Links ]

PENFOLD, M. y J. L. CURBELO (2013). "Hacia una nueva agenda en inversión extranjera directa: Tendencias y realidades en América Latina" Corporación Andina de Fomento, Serie Políticas Públicas y Transformación Productiva No. 10/2013 [ Links ]

ROMER, P. (1993). "Idea gaps and object gaps in economic development", Journal of Monetary Economics, 32 (3), pp. 543 - 573 [ Links ]

ROMER, P. (1986). "Increasing Returns and Long-Run Growth", The Journal of Political Economy, 94 (5), pp. 1002 - 1037 [ Links ]

SARAVIA, A. (2011). "Determinantes de la Inversión Extranjera Directa (IED) en Bolivia 1996-2008: - El impacto de los RRNN", documento presentado en 4to Encuentro de Economistas de Bolivia, organizado por el Banco Central de Bolivia los días 25 y 26 de septiembre de 2011 en la ciudad de Sucre, Bolivia [ Links ]

SIMS, C. (1986). "Are Forecasting Models Usable for PolicyAnalysis?" Federal Reserve Bank of Minneapolis, Quarterly Review, 10 (1), pp. 2-16 [ Links ]

SOLOW, R. (1956). "AContribution to theTheory of Economic Growth", The Quarterly Journal of Economics, 70 (1), pp. 65 - 94 [ Links ]

SPAR, D. (1999). "Foreign Investment and Human Rights", Challenge, 42(1), pp. 55-80 [ Links ]

SUKAR, A., S. AHMED, S. HASSAN (2007). 'The Effects of Foreign Direct Investment on Economic Growth: The Case of Sub-Sahara África", Southwestern Economic Review, 34, pp. 61 - 74 [ Links ]

THE WORLD BANK (1999). The World Bank Annual Report 1999 [ Links ]

APÉNDICES

APÉNDICE A

Variables analizadas en niveles

APÉNDICE B

Pruebas de raíz unitaria de las series en niveles y diferencias

(*) Rechazo de la Ho al 1%

(**) Rechazo de la Ho al 5%

APÉNDICE C

Determinación de los rezagos óptimos del modelo VAR

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level)

FPE: Final prediction error

AIC: Akaike information criterion

SC: Schwarz information criterion

HQ: Hannan-Quinn information criterion

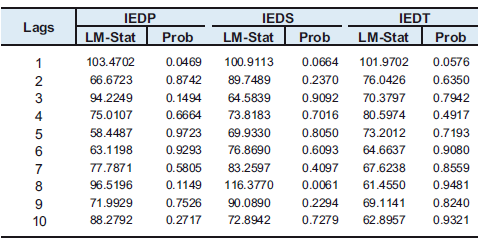

APÉNDICE D

Prueba de autocorrelacion LM

Probs from chi-square with 81 df.

APÉNDICE E

Prueba de heteroscedasticidad

APÉNDICE F

Prueba de normalidad de los residuos

APÉNDICE G

Condición de estabilidad del modelo

APÉNDICE H

Parámetros contemporáneos de las matrices A y B Modelo IEDP (Primaria)

APÉNDICE I

Descomposición de la varianza Modelo lEDP (primaria)

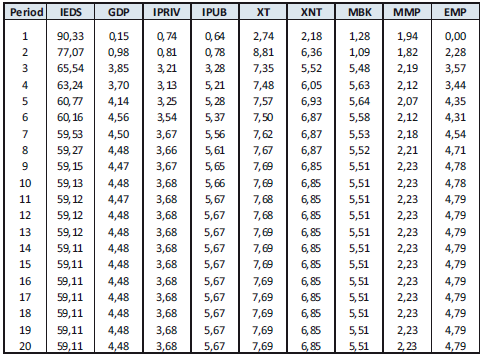

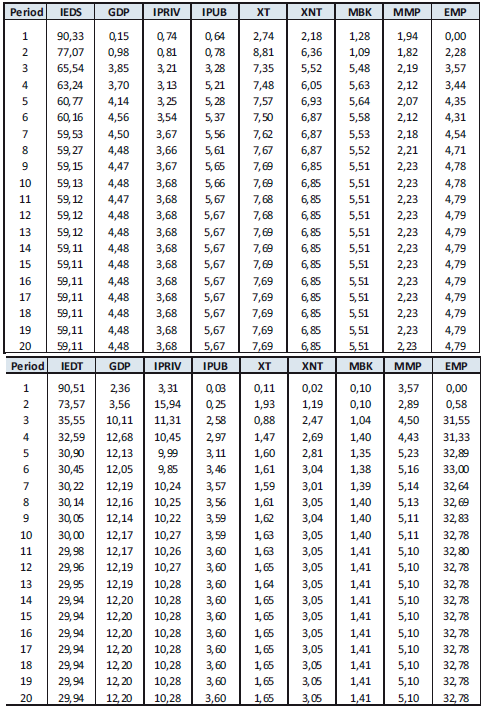

Cholesky Ordering: lEDP GDP IPRIV IPUB XT XNT MBK MMP EMP

Modelo lEDS (secundario)

Cholesky Ordering: lEDT GDP IPRIV IPUB XT XNT MBK MMP EMP