Servicios Personalizados

Articulo

Articulo en PDF

Articulo en PDF Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

Links relacionados

Citado por SciELO

Citado por SciELO

Similares en SciELO

Similares en SciELO

Bookmark

Revista de Análisis del Banco Central de Bolivia

versión impresa ISSN 2304-8875

Revista de Análisis v.30 n.1 La Paz jun. 2019

ARTÍCULO

Pronósticos del PIB mediante modelos do factores dinámicos

GDP forecasts through dynamic factor models

Juan Carlos Cario Santos*

* El contenido del presente documento es de responsabilidad del autor y no compromete la opinión del Banco Central de Bolivia.

Resumen

El Instituto Nacional de Estadística de Bolivia publica los datos del Producto Interno Bruto con un retraso de entre tres y cuatro meses, reduciendo así el margen de acción de los responsables de la política económica frente a cambios imprevistos de esta variable. Ante esta necesidad, el presente documento apunta a tener estimaciones tempranas de este agregado macroeconómico mediante el uso de modelos de factores dinámicos propuestos por Stock y Watson (1988). Las series de datos incluidas en el modelo corresponden a variables relacionadas con los sectores financiero, monetario, real, y externo, incluso variables de precios. Los resultados obtenidos muestran que las estimaciones, a través de esta metodología, son más robustas en comparación con los modelos univariados y multivariados en las evaluaciones tanto dentro como fuera de la muestra.

Clasificación JEL: C32, C53, E23

Palabras clave: Producto Interno Bruto, modelo de factores dinámicos, nowcasting

Abstract

The National Institute of Statistics of Bolivia publishes the Gross Domestic Product data with a lag of between three and four months, thereby reducing the margin of action of economic policy makers against unforeseen changes of this variable. Given this need, the present paper aims to have early estimates of this macroeconomic aggregate through the use of dynamic factor models proposed by Stock and Watson (1988). The data series included in the model correspond to variables related to financial, monetary, real, and external sectors, even price variables. The results obtained show that estimates through this methodology are more robust compared to univariate and multivariate models related to evaluations both inside and outside the sample.

JEL Classification: C32, C53, E23

Keywords: Gross Domestic Product, dynamic factor model, nowcasting

I. Introducción

En el análisis económico, el Producto Interno Bruto (PIB) es uno de los principales agregados macroeconómicos que es constantemente monitoreado por las autoridades económicas, analistas, académicos y estudiantes, al ser considerado como uno de los principales indicadores que mide la producción de bienes y servicios de un determinado país. Sin embargo, usar el PIB para realizar un diagnóstico oportuno del performance de la evolución de la actividad económica, presenta un problema fundamental: el rezago con el cual se publica la información de esta variable. Por ejemplo, el Instituto Nacional de Estadística de Bolivia (INE) pública el dato del PIB trimestral con una demora de tres a cuatro meses respecto al periodo al que hace referencia, constituyéndose en una gran limitante a la capacidad de reacción por parte de las autoridades.

Bajo esta necesidad de contar con información más oportuna y con la mayor rapidez posible, es que se fue desarrollando, en los últimos años, una gran variedad de modelos, denominados en la jerga económica como nowcasting, que se definen como la predicción del presente, el futuro muy cercano y/o el pasado muy reciente (Bañbura et al., 2013). Entre estas metodologías, se tiene al modelo de factores dinámicos propuesto por Stock y Watson (1988).

La idea que sustenta a este tipo de modelos, se basa en el supuesto principal de que la dinámica de las variables macroeconómicas puede ser explicada por unos pocos factores inobservares, mismos que pueden ser utilizados para realizar estimaciones oportunas de la actividad económica. Es decir, consiste en hallar un factor común de toda la información disponible de distintos indicadores económicos, con el objeto de aumentar la precisión de los modelos de pronóstico de corto plazo de las principales variables macroeconómicas (como ser el PIB). Con esto, se tiene la ventaja de no descuidar información que puede ser potencialmente significativa para la realización de pronósticos y donde la dinámica de las variables pueda ser determinada por unos pocos factores inobservares.

En este sentido, bajo estas principales características mencionadas del modelo de factores dinámicos que lo hacen uno de los más utilizados por diferentes bancos centrales (Blanco et al., 2017; Rodríguez, 2014; Cristiano et al., 2012; Aguirre y Céspedes, 2004) para la obtención de estimaciones oportunas de diferentes agregados macroeconómicos, es que en el presente documento se hará uso de esta metodología para realizar estimaciones tempranas de la actividad económica de Bolivia. Además, se evaluará las estimaciones del modelo dentro y fuera de la muestra frente a modelos tradicionales como ser: los autorregresivos integrados de medias móviles (ARIMA) y vectores autorregresivos (VAR).

Los criterios que se usaron para la selección de variables que podrían ingresar al modelo se extrajeron de Camacho y Pérez-Quirós (2008). Las series de datos incluidas en el modelo corresponden a variables relacionadas con los sectores financiero, monetario, real, y externo, incluso variables de precios.

El documento se estructura de la siguiente manera: en la sección I se presenta una breve introducción al contenido del presente documento; en la sección II se hace una breve revisión de la literatura existente sobre el uso de modelos de factores dinámicos; la sección III detalla la metodología de Stock y Watson, donde se encuentra una breve explicación del factor dinámico, la representación estado-espacio y su estimación, además de modelos alternativos para la estimación del PIB y los respectivos criterios de evaluación de proyecciones; en la sección IV se presentan los datos utilizados, los criterios para su selección, la estimación y los resultados de los modelos; y finalmente, la sección V presenta las conclusiones y recomendaciones respectivas.

II. Revisión de la literatura

Los modelos de factores dinámicos fueron originalmente propuestos por Geweke (1977) como una extensión de series temporales de modelos de factores previamente desarrollados para datos transversales. También, un trabajo que es pertinente mencionar es el de Sargent y Sims (1977), autores que demostraron que dos factores dinámicos podrían explicar una gran porción de la varianza de las variables macroeconómicas trimestrales (producto, empleo y precios) de los Estados Unidos.

Más adelante, Stock y Watson (1988) presentaron un modelo explícito de serie de tiempo (formalmente, un análisis de factor dinámico o modelo de índice único) que define implícitamente cómo, a través de una variable que no es observable, se puede representar el estado general de una economía. Con información que data desde 1959 a 1987, la estimación del Indicador Económico Coincidente experimental {Coincident Economic Indicator- CEI) estuvo altamente correlacionada con la serie oficial del Departamento de Comercio de Estados Unidos, particularmente sobre los horizontes del ciclo económico. En general, este hallazgo central de que algunos factores pueden explicar una gran fracción de la varianza de muchas series macroeconómicas ha sido confirmado por muchos estudios; ver por ejemplo Giannone et al. (2004) y Watson (2004).

Posteriormente Stock y Watson (2011) en términos generales, encontraron que los pronósticos lineales de los factores funcionan muy bien en relación con muchas, pero no todas las series macroeconómicas. Por ejemplo, para las series de la actividad real de Estados Unidos, las reducciones en los errores de previsión cuadrática fuera de la muestra en el horizonte de dos a cuatro trimestres suelen estar en el rango de 20% y -40%; en cambio se observan mejoras menores o ninguna para otras series, como es el caso de la inflación después de 1990.

Camacho y Pérez-Quirós (2008), construyeron un nuevo indicador coincidente para las economías de la zona del Euro. De este documento vamos a resaltar los criterios que estos autores proponen para la selección de variables potenciales que podrían ser introducidas al modelo de factores dinámicos. Y para completar la información faltante, se recurre a modelos auxiliares, tal como lo propone en su documento Rodríguez (2014).

En el caso de Bolivia, si bien los estudios bajo este tipo de modelos son nulos, existen documentos que usaron otras metodologías para realizar proyecciones de la actividad económica. Por ejemplo, Loayza y Valdivia (2010) a través de modelos ARIMA realizaron proyecciones del índice Global de Actividad Económica (IGAE) a once actividades, cuyos resultados estiman una tasa de crecimiento global de 3,67% para la gestión 2010. Cáceres (2016) hace uso de modelos econométricos y redes neuronales artificiales para realizar pronósticos del IGAE, donde sus resultados muestran que ambos tipos de modelos capturan adecuadamente las fluctuaciones del IGAE. Por último, se tiene el de Aguilar y Lora (1999) quienes, a través de modelos econométricos individuales (regresiones simples) y un modelo de corrección de errores (ECM, por sus siglas en inglés) proponen que los indicadores M1', M2', producción de cemento y cantidad consumida de energía eléctrica, pueden anticiparla evolución del índice Mensual de Actividad Económica (IMAE).

Respecto a los países de la región, se pudo encontrar varios documentos que usan la metodología de factores dinámicos para las estimaciones de sus principales agregados macroeconómicos; por ejemplo, para Brasil, Branco (2018); para Argentina, Blanco et al. (2017); Ecuador, Casares (2017); Uruguay, Rodríguez (2014); Colombia, Cristiano et al. (2012); y Chile, Aguirre y Céspedes (2004).

La metodología utilizada en el presente documento es el de modelos de factores dinámicos planteada por Stock y Watson (1988) donde la dinámica de las variables se puede describir mediante dos componentes: un componente común, que es una combinación lineal de factores comunes y, por lo tanto, se correlaciona estrechamente con todas las variables; y por componentes idiosincráticos, que comprenden información específica sobre cada variable y están débilmente correlacionados con las otras variables. Además, este enfoque tiene la ventaja de no descuidar información que puede ser potencialmente significativa para la realización de pronósticos y donde la dinámica de las variables macroeconómicas está determinada por unos pocos factores inobservables.

III. Metodología

El modelo de factores dinámicos planteado por Stock y Watson (1988) parte de la noción de que los coeficientes de las variables macroeconómicas tienen un elemento común que puede ser capturado por una sola variable subyacente no observada. En síntesis, esta variable representa el estado general de la economía. Esta metodología ubica al ciclo de referencia de Burns y Mitchell (1946) en un modelo de probabilidad completamente especificado y es una versión paramétrica de los modelos de índice único de Sargent y Sims (1977).

III. 1. Modelo de factores dinámicos

Se tiene el vector de variables Xt de tamaño n x 1 que poseen la hipótesis de moverse contemporáneamente con el PIB. Además, Xt contempla el componente común no observado denominado factor dinámico St que ingresa a cada una de las variables de forma contemporánea, y un componente idiosincrático representado por el error de medición vt. En ambos casos se modela de acuerdo a estructuras estocásticas lineales:

donde ![]() es un polinomio de rezagos escalar, y

es un polinomio de rezagos escalar, y ![]() es un polinomio de rezagos matricial. De acuerdo con la ecuación 1, el factor dinámico St ingresa a cada una de las 'n' ecuaciones en 1 con rezagos y pesos variables.

es un polinomio de rezagos matricial. De acuerdo con la ecuación 1, el factor dinámico St ingresa a cada una de las 'n' ecuaciones en 1 con rezagos y pesos variables.

Según Nelson y Plosser (1982), la gran mayoría de las series macroeconómicas se caracterizan por contener tendencias estocásticas. Una posibilidad teórica es que estas tendencias estocásticas entrarían a través de St a cada elemento de Xt, por lo cual cada elemento de Xt tendría en común una tendencia estocástica. Por lo tanto, Xt podría estar cointegrado. En este sentido, no podemos rechazar la hipótesis de que las series coincidentes contienen una tendencia estocástica, así como tampoco podemos rechazarla hipótesis de que no hay cointegración entre estas variables1. Para resolver este problema, las ecuaciones del 1 al 3 se reformulan en términos de variaciones. Específicamente, ![]() , donde Δ = 1 - L, Yt = ΔXt y ut = Δ vt, con lo que se tiene las siguientes expresiones:

, donde Δ = 1 - L, Yt = ΔXt y ut = Δ vt, con lo que se tiene las siguientes expresiones:

donde los polinomios de rezago φ[L) y D[L) tienen órdenes finitos p y k, respectivamente.

III. 2. Representación del estado espacio

Para estimar los coeficientes de las ecuaciones 4-6 mediante el filtro de Kalman se las lleva a la forma de estado - espacio, donde la ecuación de estado (o de transición) describe la dinámica del vector de estado no observado, que consiste en ΔSt, ut, y sus rezagos, y la ecuación de medición relaciona las variables observadas con los elementos del vector de estado. Entonces, la ecuación de transición, que se obtiene al combinar las ecuaciones 5 y 6, es la siguiente:

donde In denota una matriz identidad de orden n×n, 0n×k denota una matriz de ceros de orden n × k, y Di=diag(d1i,…,dni) donde dj(L) = 1-∑ki=1 djiLi.

En cuanto a la ecuación de medida, esta se obtiene escribiendo la ecuación 4 como una combinación lineal del vector de estado:

El sistema 7 y 8 se puede reescribir de forma más compacta en la forma estándar:

y donde las matrices Tt, R y Z denotan la matriz de transición en la ecuación 7, y la matriz de medición en la ecuación 8. La matriz de covarianza de ζt es E [ζt ζt'] = ∑. En general, se ha agregado un término de error de medición ξ (no correlacionado con ζt) a la ecuación de medición 10 y se permite que la matriz de transición Tt varíe con el tiempo.

III. 3. Filtro de Kalman

El filtro de Kalman es un algoritmo recursivo muy utilizado para estimar el mínimo error cuadrático medio de las series no observables. Este filtro contempla ecuaciones de predicción y de actualización. Para las ecuaciones de predicción, denotamos αt|r como la estimación de at basado en información contenida en (y1, .... yt) y E [ξt ξt'] = H, y E [ζt ζt'] y E[ ζt ζt'] =∑ son las matrices de covarianzas de ξt y ζt, respectivamente. Además Pt|r= E[(αt|r-αt)(αt|r-αt)']. Con esta notación, las ecuaciones de predicción son:

![]()

![]()

El pronóstico de Yt en el tiempo t - 1 es Yt|t-1=β + Z αt|t-1 y el error de pronóstico es vt - Yt - β - Z αt|t-1. Respecto a las ecuaciones de actualización del filtro se tiene:

donde Ft = E[vtv't]=ZPt|t-1-1Z'+H. Las ecuaciones (11) - (14) permiten el cálculo recursivo del vector de estado pronosticado αt|t-1 y la matriz de covarianza de esta estimación Pt|t-1, dados los parámetros asumidos en Ttl R, ∑, h y Z y valores iniciales para αt|t-1 y Pt|t-1. Para una estimación exacta, los valores iniciales se toman como la expectativa incondicional de αty su matriz de covarianza, E[(αt -Eαt)(αt-αt)']; es decir, α0|0 =0 y P0|0=∑∞j=0 Tt-jj ∑ Tt-jj. Finalmente, este marco también permite el cálculo de estimaciones retrospectivas del estado de la economía Ct\T, y más generalmente αt|T. Para las estimaciones de αt se estimarán mediante el suavizador de Kalman y la estimación de at\t es lineal tanto en las observaciones actuales como en las rezagadas de Yt. Al sustituir la relación vt = Yt(β + Zαt|t-1) en la ecuación 13 y luego usando la ecuación 11 se obtiene:

![]()

donde Gt = Pt|t-1Z'Ft-1 es la ganancia de Kalman.

III. 4. Modelos alternativos para la proyección del PIB

III. 4.1. Modelos ARIMA

Uno de los modelos comúnmente usados para la realización de las proyecciones de corto plazo, ya sea por su sencillez o bajo costo, son los modelos autorregresivos integrados de media móvil (ARIMA). Este tipo de modelos fueron popularizados por George Boxy Gwilym Jenkins a principios de la década de los 1970. Como este tipo de modelos es bien conocido y/o utilizado, no se abundará mucho en su descripción.

El modelo general no estacional se conoce como ARIMA (p, d, q) el cual es una combinación de tres procesos: i) procesos autorregresivos (p es el orden autoregresivo), ii) proceso de diferenciación (d es el grado de diferenciación) y iii) proceso de medias móviles (q es el orden de media móvil). Estos procesos se conocen en la literatura estadística como los principales modelos de series de tiempo univariados y se usan comúnmente en muchas aplicaciones.

El enfoque de Box y Jenkins (1976) para encontrar el mejor modelo para la realización de proyecciones sigue cuatro etapas:

i) Identificación. En esta etapa se tiene que verificar que la serie sea estacionaria, tanto en la frecuencia regular como en la frecuencia estacional. Después, con la ayuda de las funciones de autocorrelación simple (FAS) y funciones de autocorrelación parcial (FAP) de las series en cuestión se tiene que identificar los componentes autorregresivos y/o de medias móviles del modelo.

ii) Estimación. Una vez identificado el modelo, se procede a la estimación del mismo usando algoritmos computacionales. El método común más usado es la estimación de máxima verosimilitud.

iii) Diagnóstico. El modelo se considera adecuado si los residuos de la estimación son simplemente ruido blanco.

iv) Pronóstico. Una vez evaluado el modelo con las respectivas pruebas de diagnóstico, se procede a realizar las proyecciones.

En el caso de modelos de frecuencia menor a un año, se tiene que agregar (P, D, Q), donde P es el orden del proceso autorregresivo estacional, D es el grado de diferencia estacional y Q es el orden del proceso de media móvil estacional (Novales, 1993). Entonces, la especificación quedaría como ARIMA (p,d,q)(P,D,Q).

111.4.2. Modelos VAR

Un modelo de vectores a uto regres ¡vos (VAR) de orden n, con variables endógenas se especifica como:

donde Yt es un vector columna k x 1; n es el orden del modelo VAR, y ut es un vector k x 1 de innovaciones, es decir, procesos sin autocorrelación y con Var(ut) -1, constante. Wt es un vector de variables exógenas y G es la matriz de parámetros de sus parámetros.

Para el presente caso, no se consideran variables exógenas dentro del modelo, por lo que G - 0k. El elemento (i,j) en la matriz As, 1 ≤ s ≤ n mide el efecto directo o parcial de un cambio unitario en Y¡ en el instante t sobre los valores numéricos de y¿ al cabo de s periodos, es decir, sobre el vector Yit+S. La columna; de la matriz As mide el efecto que un cambio unitario en Y¡ en el instante t tiene sobre el vector Yt+S. El elemento i-ésimo en ut es el componente de Yit que no puede ser previsto utilizando el pasado de las variables que integran el vector Yt.

Según Novales (1993), sobre las estimaciones de un modelo VAR se tienen que tomar las siguientes consideraciones:

i) Todas las variables del modelo VAR son tratadas simétricamente, siendo explicadas por el pasado de todas ellas; el modelo tienen tantas ecuaciones como variables.

ii) Una vez estimado el modelo, se puede proceder a excluir algunas variables explicativas, en función de su significancia estadística, pero hay razones para no hacerlo. Por un lado, las estimaciones son eficientes si se mantiene el mismo conjunto de variables explicativas; por el otro, la presencia de bloques de retardos como variables explicativas conlleva a problemas de multicolinealidad.

iii) En el modelo VAR pueden estimarse con bastante precisión los elementos globales del modelo, como el coeficiente de determinación, la desviación típica residual, y los mismos residuos, o el efecto global de una variable sobre otra, lo que se resume en los contrastes de causalidad. Sin embargo, no cabe hacer interpretaciones de coeficientes individuales en distintos retardos, ni llevara cabo contrastes de hipótesis sobre coeficientes individuales.

III. 5. Criterios para la evaluación de proyecciones

Para la evaluación de las proyecciones, tanto dentro como fuera de la muestra, se hará uso de los estadísticos tradicionales (Pindyck y Rubinfeld, 2001). Supongamos que el pronóstico de la muestra es j = T + 1, T + 2, T + 3, ...,T + h, y los valores observado y proyectado están denotados por yt y ý t, respectivamente. Las estadísticas de error de pronóstico se calculan de la siguiente manera:

Cuadro 1: ESTADÍSTICOS DE EVALUACIÓN DE PROYECCIONES

Los dos primeros estadísticos dependen de la escala de la variable dependiente. Por lo que deben usarse como medidas relativas para comparar pronósticos para la misma serie en diferentes modelos; cuanto menor es el error, mejor es la capacidad de pronóstico de ese modelo de acuerdo con ese criterio. Las dos estadísticas restantes son invariantes de escala. El coeficiente de desigualdad de Theil siempre se encuentra entre cero y uno, donde cero indica un ajuste perfecto.

IV. Selección de variables y resultados

IV. 1. Criterios para la selección de variables

Los criterios para la selección de variables que podrían ingresar al modelo, se extrajeron de Camacho y Pérez-Quirós (2008). Estos criterios se pueden resumir en lo siguiente:

1. Que la serie en cuestión tenga una alta correlación con los datos del PIB.

2. Oportunidad en la publicación de los datos, privilegiando aquellas que tuvieran un menor rezago.

3. Que refleje la lógica de las cuentas nacionales.

4. Que su inclusión genere un incremento de la varianza del PIB explicada por el factor común estimado, además de ser estadísticamente significativo.

En el caso del punto 2, si la estimación se realiza cuando se tiene información disponible para el primero y/o segundo mes del trimestre en cuestión, es necesario completar la información de los meses faltantes mediante modelos auxiliares como ser un modelo autorregresivo integrado de medias móviles (Rodríguez, 2014).

IV.2. Selección de variables

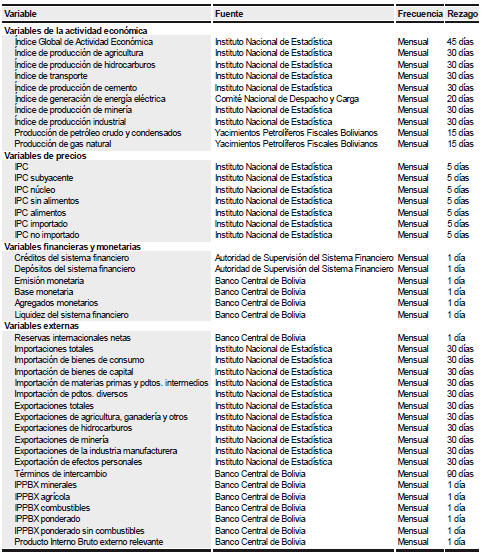

Para realizar la selección de variables se tomó en cuenta más de 50 series con frecuencia mensual, que van desde 2000 a marzo de 20182. Los datos se clasificaron en variables correspondientes a la actividad económica, precios, financieras, monetarias y externas.

Variables de la actividad económica

Dada la necesidad de contar con una serie mensual del PIB para su inclusión en el modelo, es que se utilizó el IGAE en su lugar. En este sentido, los criterios de selección de variables potenciales para explicar la evolución del PIB se basaron en este índice.

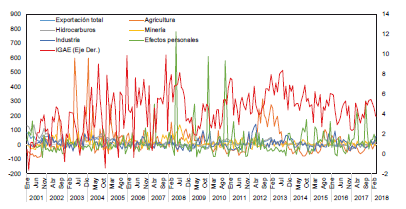

Como se observa en el Gráfico 1, entre los indicadores de la actividad económica se tiene al índice de producción de agricultura, índice producción de cemento, índice de producción de industria, índice de producción de hidrocarburos, índice de generación de electricidad, índice de transporte y el índice de producción de minería.

Gráfico 1: VARIABLES DE LAACTIVIDAD ECONÓMICA, ENERO 2001 - MARZO 2018

(Crecimiento interanual en porcentaje)

Fuente: Elaboración propia con datos del INE, Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) y Comité Nacional de Despacho y Carga (CNDC)

Según el Cuadro 2, entre las variables con un alto grado de correlación con el IGAE se encuentran electricidad (0,65), industria (0,60), cemento (0,55) y minería (0,42). Todas las variables son componentes importantes del PIB por el lado de la oferta.

Cuadro 2: MATRIZ DE CORRELACIONES ENTRE ELIGAE Y VARIABLES DE LAACTIVIDAD ECONÓMICA

Fuente: Elaboración propia

Nota: La matriz de correlaciones se la hizo con las tasas de variación acumulada (ene 2001 -mar 2018)

Respecto al incremento de la varianza, los índices de industria (0,31 pp), electricidad (0,23pp) y agricultura (0,15pp) son las variables que explican una gran parte de la varianza del IGAE, además de ser estadísticamente significativos (Cuadro 3).

Cuadro 3: INCREMENTO DE LA VARIANZA DEL IGAE CON LAS VARIABLES DE LAACTIVIDAD ECONÓMICA

(En puntos porcentuales)

Fuente: Elaboración propia en base a salidas del Eviews

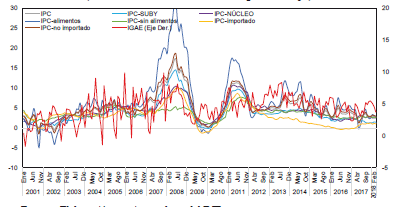

Variables de precios

En cuanto a indicadores de precios, se tiene al índice de precios al consumidor (IPC), IPC subyacente, IPC núcleo, IPC alimentos, IPC sin alimentos, IPC importado e IPC no importado a nivel nacional (Gráfico 2).

Gráfico 2: VARIABLES DE PRECIOS, ENERO 2001 - MARZO, 2008

(Crecimiento interanual en porcentaje)

Fuente: Elaboración propia con datos del INE

Las variables que registraron una alta correlación con el IGAE son IPC núcleo (0,59), IPC no importado (0,59), IPC (0,58), principalmente (Cuadro 4).

Cuadro 4: MATRIZ DE CORRELACIONES ENTRE EL IGAE Y LAS VARIABLES DE PRECIOS

Fuente: Elaboración propia

Nota: La matriz de correlaciones se hizo con las tasas de variación acumulada (ene 2001 -mar 2018)

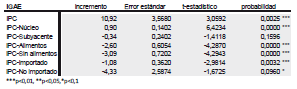

En cuanto al incremento de la varianza, se tiene al IPC (10,92pp), IPC sin alimentos (-3,09pp) e IPC alimentos (-2,60pp). Sin embargo, el IPC no importado (-4,33pp) y el IPC subyacente (-0,34pp) no son estadísticamente significativos al 5%, por lo cual no serían posibles candidatos a ser considerados en el modelo (Cuadro 5).

Cuadro 5: INCREMENTO DE LA VARIANZA DEL IGAE CON LAS VARIABLES DE PRECIOS

(En puntos porcentuales)

Fuente: Elaboración propia en base a salidas del Eviews

Variables del sector financiero y monetario

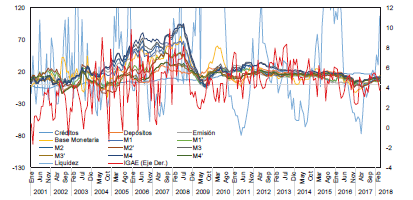

En cuanto a los indicadores monetarios y financieros, se tiene la cartera de créditos del sistema financiero, los depósitos del sistema financiero, emisión monetaria, base monetaria, liquidez del sistema financiero y agregados monetarios (M1, M1', M2, M2', M3, M3', M4, M4') (Gráfico 3).

Gráfico 3: VARIABLES FINANCIERAS Y MONETARIAS, ENERO 2001 - MARZO 2018

(Crecimiento interanual en porcentaje)

Fuente: Elaboración propia con datos de la Autoridad de Supervisión del Sistema Financiero (ASFI) y Banco Central de Bolivia (BCB)

Entre las variables financieras y monetarias que registraron una correlación alta con el IGAE se encuentran Créditos (0,61), M3' (0,47), M3 (0,46), principalmente (Cuadro 6).

Cuadro 6: MATRIZ DE CORRELACIONES ENTRE EL IGAE, VARIABLES FINANCIERAS Y MONETARIAS

Fuente: Elaboración propia

Nota: La matriz de correlaciones se hizo con las tasas de variación acumulada (ene 2001 -mar 2018)

En cuanto a las variables que explican en mayor medida la varianza del IGAE se encuentran M1 (-0,49pp), M2 (0,43pp), depósitos (0,37pp), créditos (0,19pp) y emisión monetaria (0,17pp). Todas son estadísticamente significativas, con excepción de la base monetaria, la liquidez y el agregado monetario M4 (Cuadro 7).

Cuadro 7: INCREMENTO DE LA VARIANZA DEL IGAE CON LAS VARIABLES FINANCIERAS Y MONETARIAS

(En puntos porcentuales)

Fuente: Elaboración propia en base a salidas del Eviews

Variables externas

Dada la gran variedad de variables externas, éstas se las clasificó en tres grupos: variables de importación, variables de exportación e indicadores externos.

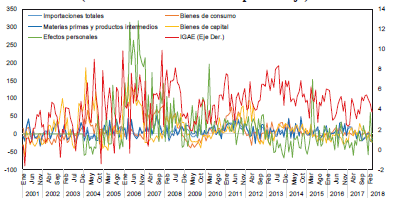

Las variables correspondientes a importaciones son: importación de bienes de consumo, importación de materias primas y productos intermedios, importación de bienes de capital, importación de efectos personales e importaciones totales (Gráfico 4).

Gráfico 4: VARIABLES DE IMPORTACIÓN, ENERO 2001 - MARZO 2018 (Crecimiento interanual en porcentaje)

Fuente: Elaboración propia con datos del INE

Respecto a las correlaciones, las variables que fueron más representativas son las importaciones de bienes de consumo (0,44) y las importaciones totales (0,29) (Cuadro 8).

Cuadro 8: MATRIZ DE CORRELACIONES ENTRE EL IGAE Y VARIABLES DE IMPORTACIÓN

Fuente: Elaboración propia

Nota: La matriz de correlaciones se lo hizo con las tasas de variación acumulado (Ene 2001 - Mar 2018)

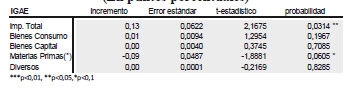

En cuanto a la aportación a la varianza del IGAE, se destacan solamente la correspondiente a importaciones totales (0,13), estadísticamente significativa al 5% pero no al 1%. Los demás no son estadísticamente significativos con un nivel de confianza del 95% (Cuadro 9).

Cuadro 9: INCREMENTO DE LA VARIANZA DEL IGAE CON LAS VARIABLES DE IMPORTACIONES

(En puntos porcentuales)

Fuente: Elaboración propia en base a salidas del Eviews (*) Más productos intermedios

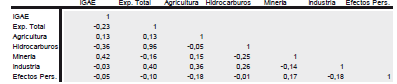

Las variables correspondientes a exportaciones son: exportación de productos de agricultura, exportación de hidrocarburos, exportación de productos de minería, exportación de productos de industria, exportación de productos de efectos personales y exportaciones totales (Gráfico 5).

Gráfico 5: VARIABLES DE EXPORTACIÓN, ENERO 2001 – MARZO 2018

(Crecimiento interanual en porcentaje

Fuente: Elaboración propia con datos del INE

Respecto a las correlaciones de estas series con el IGAE, las variables que fueron más representativas fueron la exportación de minerales (0,42), seguida de la exportación de hidrocarburos (-0,36) (Cuadro 10). Una relación que se rescata también es la fuerte correlación existente entre exportaciones totales y la exportación de hidrocarburos (0,96) seguida posteriormente de industria (0,40).

Cuadro 10: MATRIZ DE CORRELACIONES ENTRE EL IGAE Y VARIABLES DE EXPORTACIÓN

Fuente: Elaboración propia

Nota: La matriz de correlaciones se hizo con las tasas de variación acumulada (ene 2001 -mar 2018)

En cuanto a la aportación a la varianza del IGAE, se destacan las exportaciones totales (0,18pp), seguida de hidrocarburos (-0,13pp) ambos estadísticamente significativos (Cuadro 11).

Cuadro 11: INCREMENTO DE LA VARIANZA DEL IGAE CON LAS VARIABLES DE EXPORTACIÓN

(En puntos porcentuales)

Fuente: Elaboración propia en base a salidas del Eviews

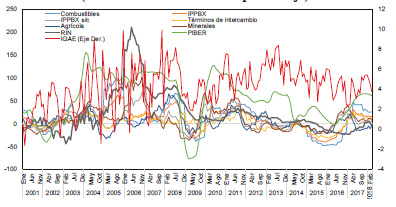

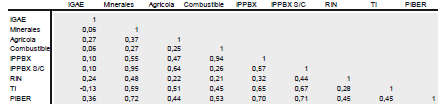

Finalmente, las variables correspondientes a indicadores externos son: el índice de precios de combustibles, índice de precios agrícolas, índice de precios de minerales, el índice de precios de productos básicos de exportación (IPPBX), IPPBX sin combustibles, los términos de intercambio (TI), las reservas internacionales (RIN) y el Producto Interno Bruto externo relevante (PIBER3) (Gráfico 6).

Gráfico 6: INDICADORES EXTERNOS, ENERO 2001 - MARZO 2018 (Crecimiento interanual en porcentaje)

Fuente: Elaboración propia con datos del INE y BCB

Con las correlaciones, las variables que se destacan son el PIBER (0,36), índice de precios agrícolas (0,27) y las RIN (0,24) (Cuadro 12).

Cuadro 12: MATRIZ DE CORRELACIONES ENTRE EL IGAE E INDICADORES EXTERNOS

Fuente: Elaboración propia

Nota: La matriz de correlaciones se lo hizo con las tasas de variación acumulado (Ene 2001 -Mar 2018)

En cuanto a la aportación a la varianza del IGAE, se destacan el IPPBX (0,49pp), PIBER (0,30pp), índice de precios de minerales (0,16pp) e índice de precios agrícolas (0,1 Opp) (Cuadro 13).

Cuadro 13: INCREMENTO DE LA VARIANZA DEL IGAE CON LOS INDICADORES EXTERNOS

(En puntos porcentuales)

Fuente: Elaboración propia en base a salidas del Eviews

En base a los resultados obtenidos mediante los criterios de selección, las variables candidatas a ingresar al modelo son las siguientes:

- Variables de la actividad económica: industria, electricidad, agricultura.

- Variables de precios: IPC, IPC sin alimentos e IPC alimentos.

- Variables financieras y monetarias: M1, M2, depósitos, créditos y emisión monetaria.

- Variables externas: Importaciones totales, exportaciones totales, exportación de hidrocarburos, IPPBX, PIBER, índice de precios de minerales e índice de precios agrícolas.

IV. 3. Resultados

IV.3.1. Modelos de factores dinámicos

Antes de la estimación del modelo se siguieron los siguientes pasos:

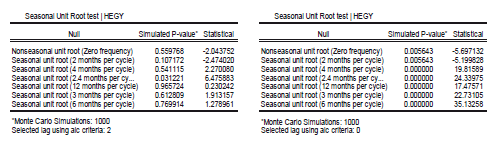

1. El primer paso fue realizar las pruebas de raíz unitaria para cada uno de los indicadores coincidentes y con ello verificar el orden de cointegración. Como las series en cuestión son de frecuencia estacional, entonces se procedió a realizar la prueba de HEGY4, cuyos resultados muestran que las series son integradas de orden 1.

2. El segundo paso fue realizar pruebas de cointegración. Los resultados muestran que, con un nivel de significancia del 5%, existe evidencia de cointegración, entonces, las variables que contemplan el modelo de factores dinámicos, tienen una relación común de largo plazo5.

3. Tercer paso, como las series son integradas de orden uno y tienen una relación común de largo plazo, entonces, siguiendo a Stock y Watson (1988), se expresaron las series como crecimiento interanual en porcentaje; o, siendo más preciso, como la diferencia interanual de los logaritmos de las series temporales originales con lo cual se consiguió eliminar posibles problemas de estacionalidad que pudieran generar las variables.

4. Cuarto paso, para evitar problemas de identificación se restó la media de la muestra a todas las observaciones de las series (Stock y Watson, 1988).

5. Finalmente, se estimó at utilizando el suavizador de Kalman (Harvey, 1981).

La ecuación a estimar mediante el uso del filtro de Kalman (ecuaciones 10 y 11) es la ecuación 4 vista en el apartado metodológico6:

![]()

Con las variables seleccionadas se realizó diferentes combinaciones de modelos y se contrastaron sus resultados con los datos observados del PIB, con el objeto de seleccionar aquel modelo que se ajuste lo más próximo posible al dato observado.

Según lo mencionado, las variables que ingresaron finalmente al modelo son el IGAE (variable proxy al PIB), índice de producción de agricultura, producción de gas7, índice de producción de industria, índice de producción de electricidad, índice de producción de minería, IPC, IPPBX y créditos del sistema financiero. En un principio se realizó el nowcast con datos a marzo de 2018 y posteriormente con datos a junio de 2018. Los resultados de la estimación econométrica se encuentran en al Apéndice E del presente documento.

Estimación del PIB con datos a marzo de 2018

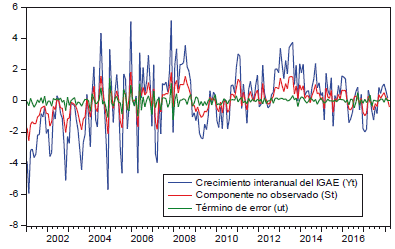

Los resultados de las variables que conforman la ecuación 4, de crecimiento interanual del IGAE (yt)8, componente no observado o factor común (5t) y el término de error (ut) se observan en el Gráfico 7.

Gráfico 7: VARIABLES DE LA ECUACIÓN DE MEDICIÓN, ENERO 2001 - MARZO 2018

(En porcentaje)

Fuente: Elaboración propia en base a salidas del Eviews

La estimación de la ecuación 4 es la siguiente:

![]()

En base a este resultado, la tasa de crecimiento interanual del PIB al primer trimestre de 2018 es de:

g_IGAEI-18 = 4,7930 + 2,212(-0,0299) + 0,0646 = 4,7915

Finalmente, recuperando las series originales a través de esta tasa de crecimiento y sacando el antilogaritmo (para una estimación más exacta), se tiene que el valor del PIB del primer trimestre de 2018 es de Bs10.919 millones, con una tasa de crecimiento de 4,89% respecto a similar periodo en 20179. Posteriormente, en julio de 2018 se publicó el dato oficial del PIB con un valor a precios constantes de Bs10.977 millones, con un crecimiento de 4,93%.

Estimación del PIB con datos a junio de 2018

Posteriormente, con datos a junio de 2018 se realizó el nowcast del PIB. La ecuación de estimación cambió ligeramente respecto a la obtenida al primer trimestre de 2018:

g_IGAEt =β + 2,329ASt + ut

En base a esta nueva estimación, el logaritmo de la tasa de crecimiento del PIB al segundo trimestre de 2018 es de:

IGAEII-1 = 4,7701 + 2,329(-0,0767) + 0,1782 = 4,7697

Recuperando las series originales como se lo hizo anteriormente para el primer trimestre, se tiene que el valor del PIB del segundo trimestre de 2018 es de Bs12.128 millones, con una variación acumulada de 4,86% respecto a similar periodo 2017. El dato estimado se encuentra ligeramente por debajo del dato observado de 4,85%.

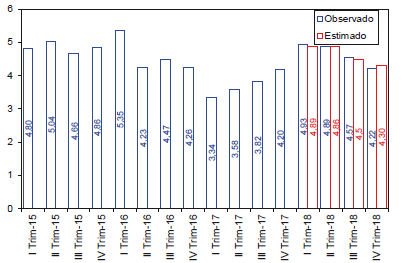

Posteriormente se realizó proyecciones de corto plazo para el tercer y cuarto trimestres de 2018. Los resultados indican un crecimiento de 4,50% y 4,30%, respectivamente.

Como se observa en el Gráfico 8, las estimaciones en base al modelo de factores dinámicos subestiman el dato oficial publicado por el INE, donde la raíz del error cuadratico medio (RMSE) de las cuatro estimaciones del modelo es de 0,40%.

Gráfico 8: PIB OBSERVADO Y ESTIMADO, 2013 - IV TRIMESTRE 2018 (Variación acumulada en porcentaje)

Fuente: Elaboración propia en base a los resultados del modelo

IV. 3.2 Modelo ARIMA

Para realizar la proyección mediante el modelo ARIMA se tomó la serie del IGAE en la misma que, al ser una serie de frecuencia mensual, se procedió a realizar pruebas de raíz unitaria en la frecuencia estacional10. Analizando las FAS y FAP se determinó la especificación del siguiente modelo:

![]()

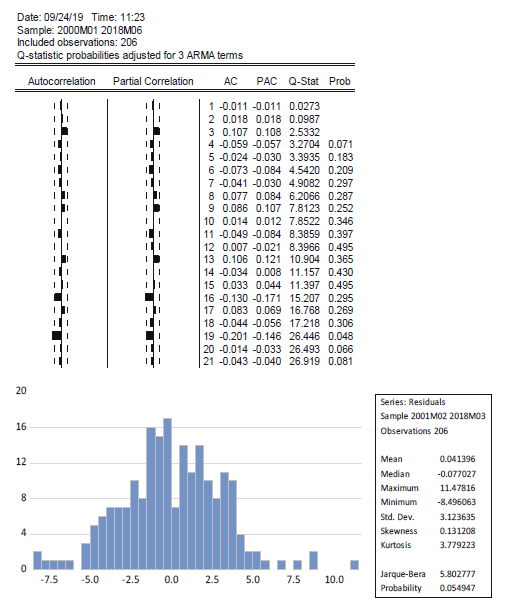

donde d es el grado de diferenciación de la frecuencia regular, D es el orden de diferenciación de la frecuencia estacional y s representa el número de frecuencia estacional (por ejemplo, en nuestro caso que son datos mensuales s = 12). Entonces, se dice que la serie es integrada de órdenes (d,D) lo que se representa por IGAEt~(l,T). Es decir, para que la serie sea estacionaria se debe realizar una diferencia tanto en la frecuencia regular como en la estacional. Los resultados del modelo y las pruebas de diagnóstico se pueden ver en el Apéndice G.

Δ1Δ112IGAEt= 0,0526 + [AR(1) = 0,283, SAR(12) = -0,187, MA(1) = -0,901]

IV. 3.3 Modelo VAR

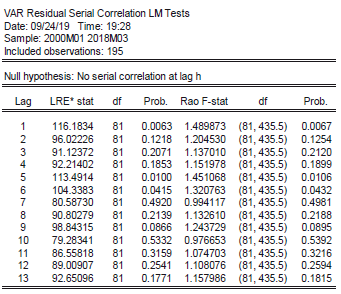

Para la estimación del modelo VAR se trabajó con las series en diferencias estacionales, dado que son integradas de orden uno11. El modelo estimado es un VAR de orden 12, con 9 variables explicativas: IGAE, agricultura, gas, industria, electricidad, minería, IPC, IPPBX y créditos.

Con 12 rezagos, los residuos son ruido blanco, es decir, no sufren problemas de autocorrelación, tienen distribución normal y no hay evidencia de heteroscedasticidad (ver Apéndice H).

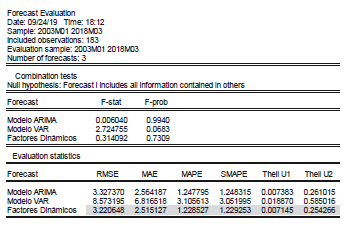

Evaluación dentro y fuera de la muestra

Para las evaluaciones, tanto dentro como fuera de la muestra, se compararon las proyecciones de los diferentes modelos (ARIMA, VAR y Factores Dinámicos) con los datos observados del IGAE. Para la evaluación dentro de la muestra, se realizó la estimación para el periodo 2003M1 - 2018M3. Respecto a las estimaciones fuera de la muestra, se tomó el periodo 2015M1 - 2018M3

Los resultados dentro de la muestra exponen que las estimaciones del modelo de factores dinámicos incurren en un menor error de pronóstico como puede observarse, por ejemplo, con el coeficiente de Theil, el mismo que es cercano a cero. Pero le siguen muy de cerca los modelos univariados, donde las diferencias en los errores de pronóstico son mínimas (Cuadro 14).

Cuadro 14: ESTADÍSTICOS DE EVALUACIÓN DENTRO DE LA MUESTRA PARA EL PERÍODO 2003M1 - 2018M3

De similar forma, las proyecciones fuera de la muestra dan una sólida evidencia de que el modelo de factores dinámicos es el que mejor estima la evolución del IGAE, es decir, son los más cercanos al dato observado, seguida de los modelos VAR (Cuadro 15).

Cuadro 15: ESTADÍSTICOS DE EVALUACIÓN FUERA DE LA MUESTRA PARA EL PERIODO 2015M1 - 2018M06

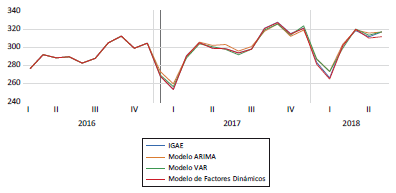

En efecto, como se puede observar en el Gráfico 9, las proyecciones del modelo de factores dinámicos (línea roja) son más próximos al dato observado (lineal azul).

Gráfico 9: COMPARACIÓN DE PRONÓSTICOS FUERA DE LA MUESTRA

Fuente: Elaboración propia

V. Conclusiones

Con el objetivo de realizar estimaciones tempranas del PIB, se utilizó el enfoque de modelos de factores dinámicos planteado por Stock y Watson (1988). El cual tiene la ventaja de usar información de diferentes indicadores que pueda ser potencialmente significativa para la realización de pronósticos. Según este modelo, las variables se pueden describir mediante dos componentes, el factor común a todas las series y los factores idiosincrásicos.

Las variables que se utilizaron para la realización de este modelo fueron el índice de producción de agricultura, producción de gas, índice de producción de industria, índice de producción de electricidad, índice de producción de minería, IPC, IPPBX y créditos del sistema financiero. Los resultados del nowcast estiman para el primer trimestre de 2018 un crecimiento del PIB de 4,89% y con datos a junio de 2018, se estimó una tasa de crecimiento acumulada de 4,86%; en ambos casos las estimaciones se encontraron ligeramente por debajo de los datos observados. Luego, se realizaron proyecciones de corto plazo para el tercer y cuarto trimestre de 2018, donde los resultados indican un crecimiento de 4,50% y 4,30%, respectivamente.

Una vez obtenidas las estimaciones del PIB boliviano, se tiene que advertir a los hacedores de política económica que se espera un crecimiento de 4,89% para el primer trimestre y que posteriormente se irá desacelerando hasta llegar a 4,30% en el acumulado al cuarto trimestre de 2018; con estos resultados, las autoridades del BCB podrían efectuar recomendaciones al Órgano Ejecutivo sobre políticas económicas con el objetivo de prever la desaceleración de la actividad económica boliviana.

Por otra parte, se compararon las estimaciones del modelo de factores dinámicos frente a modelos ARIMAy VAR. Los resultados de los criterios de evaluación, tanto dentro como fuera de la muestra, reflejan que los estimadores del modelo de factores dinámicos son más precisos que los modelos tradicionales.

Se sugiere realizar un contraste de las estimaciones de este modelo con otras metodologías como por ejemplo, utilizando modelos de frecuencia mixta (MiDas y Modelos Puente).

Notas

1 Para más detalle véase Stock y Watson (1988) y sobre estrategias de modelado de componentes no observados con variables cointegradas véase Fernández et al. (1987).

2 Para una información más detallada de las variables, sus fuentes y sus rezagos en el acceso a la información, ver Apéndice A.

3 Dada la necesidad de contar con información mensual del PIBER, es que se cambió de frecuencia a una mensual mediante la metodología propuesta por Dentón (1971).

4 Los resultados de la prueba de Hylleberg, Engle, Granger, and Yoo (HEGY) se encuentran en el Apéndice B.

5 Los resultados de la prueba de Johansen se encuentran en el Apéndice C.

6 En el Apéndice D podrá ver la forma más detallada del modelo estado-espacio de Kalman.

7 En un principio, una de las variables potenciales de la actividad económica fue el índice de producción de hidrocarburos, pero después de varias estimaciones en base a diferentes modelos, la variable que se ajustó más a los datos observados fue la producción de gas natural, dato que no se aleja de la realidad, dado que, aproximadamente más del 70% de la producción de hidrocarburos lo representa este energético.

8 Como se mencionó en la parte metodológica, el crecimiento interanual es igual a la diferencia interanual del logaritmo del IGAE.

9 El resto de las proyecciones de las demás variables que comprenden el modelo se encuentran en el Apéndice F del presente documento.

10 Los resultados de la prueba de HEGY indican que el modelo no contempla problemas de raíz unitaria en la frecuencia estacional, pero sí en la frecuencia regular, por lo que se procedió a realizar una diferencia en esta frecuencia (ver Apéndice G1).

11 Los resultados de las pruebas de raíz unitaria se encuentran en el Apéndice B.

Referencias bibliográficas

AGUILAR, M. A. y O. LORA (1999). "Indicadores para anticipar la evolución de la actividad económica", Banco Central de Bolivia, Revista de Análisis, 3 (1), pp. 87 -119 [ Links ]

AGUIRRE, A. y L. CÉSPEDES (2004). "Uso de análisis factorial dinámico para proyecciones macroeconómicas", Banco Central de Chile, Documento de trabajo No. 274, noviembre. [ Links ]

AJEVSKIS, V. and G. DÁVIDSONS (2008). "Dynamic Factor Models in Forecasting Latvia's Gross Domestic Product", Latvijas Banka, Working Paper 2*2008 [ Links ]

BAÑBURA, M., D. GIANNONE, M. MODUGNO, L. REICHLIN "Now-Casting and the Real-Time Data Flow" in ELLIOT, G. and A. TIMMERMANN (Eds.) (2013) Handbook of Economic Forecasting, Volume 2A, Elsevier B.V., The Netherlands, pp. 195 - 237 [ Links ]

BLANCO, E., L. D'AMATO, F. DOGLIOLO, L. GAREGNANI (2017). "Nowcasting GDP in Argentina: Comparing the Predictive Ability of Different Models", Banco Central de la República Argentina, Economic Research Working Paper No. 74, December [ Links ]

BRANCO, G. (2018). "Nowcasting Brazilian GDP: A Performance Assessment of Dynamic Factor Models", Fundacáo Getulio Vargas, Escola de Pós-Graduacáo em Economía, Dissertacáo para obtencáo do grau de mestre apresentada á Escola de Pós-Graduacáo em Economía, marco [ Links ]

BOX, G. E. P. and G. M. JENKINS (1976). Time Series Analysis: Forecasting and Control, Revised edition, Holden Day, San Francisco [ Links ]

BURNS, A. and W. MITCHELL (1946). Measuring Business Cycles, National Bureau of Economic Research, Studies in Business Cycles No. 2, New York [ Links ]

CÁCERES, J. (2016). "Pronóstico de la actividad económica con base en el volumen transaccional - caso boliviano", Banco Central de Bolivia, Revista de Análisis, 24, pp. 115 -145 [ Links ]

CAMACHO, M. and J. MARTÍNEZ-MARTÍN (2014). "Real-time forecasting US GDP from small-scale factor models", Banco de España, Documento de Trabajo No. 1425 [ Links ]

CAMACHO, M. y G. PÉREZ-QUIRÓS (2011). "Latin STINGS: Indicadores de crecimiento a corto plazo de los países de América Latina", Comisión Económica para América Latina y el Caribe, Serie Macroeconomía del desarrollo No. 108, enero [ Links ]

CAMACHO, M. y G. PÉREZ-QUIRÓS (2008). "Introducing the euro-sting: Short term indicator of euro área growth", Banco de España, Documento de Trabajo No. 0807 [ Links ]

CASARES, F. (2017). "Nowcasting: Modelos de factores dinámicos y ecuaciones puente para la proyección del PIB de Ecuador", Compendium, 4 (8), pp. 45 - 66 [ Links ]

CHEUNG, C. and F. DEMERS (2008). "Evaluating Forecasts from Factor Models for Canadian GDP Growth and Core Inflation", Bank of Canadá, Working Paper 2007-8, February [ Links ]

CRISTIANO, D., M. D. HERNÁNDEZ, J. D. PULIDO (2012). "Pronósticos de corto plazo en tiempo real para la actividad económica colombiana", Banco de la República - Colombia, Borradores de Economía No. 724, julio [ Links ]

DENTÓN, F. (1971). "Adjustment of Monthly or Quarterly Series to Annual Totals: An Approach Based on Quadratic Minimization", Journal of the American Statistical Assotiation, 66 (333), pp. 99 -102 [ Links ]

DÍAS, R, M. PINHEIRO, A. RÚA (2014). "Forecasting Portuguese GDP with factor models", Banco de Portugal, Economic Bulletin, June, pp. 85- 100 [ Links ]

EMIRIS, M. (2016). "A dynamic factor model for forecasting house prices in Belgium", National Bankof Belgium, Working Paper Research No. 313, November [ Links ]

ENGLE, R. F. and C. W. J. GRANGER (1987). "Co-lntegration and Error Correction: Representation, Estimation and Testing", Econometrica, 55 (2), pp. 251 - 276 [ Links ]

GEWEKE, J. "The Dynamic Factor Analysis of Economic Time Series Models" in AIGNER, D. and A. GOLDBERGER (Eds.) (1977) Latent Variables in Socio-Economic Models, North Holland, New York, pp. 365 -383 [ Links ]

GIANNONE, D., L. REICHLIN, L. SALA "Monetary Policy in Real Time" in GERTLER, M. and K. ROGOFF (Eds.) (2004) NBER Macroeconomics Annual 2004, Number 19, The MIT Press, London, pp. 161 -200 [ Links ]

GONZÁLEZ, M. (2017). "Un modelo de nowcasting para la tasa de crecimiento del PIB real de Ecuador", Corporación de Estudios para el Desarrollo, noviembre [ Links ]

HAMILTON, J. (1994). Time Series Analysis, Princeton University Press, New Jersey [ Links ]

HARVEY, A. (1981). Time Series Models, first edition, John Wiley & Sons Inc., United States of America [ Links ]

FERNÁNDEZ, F. J., A. C. HARVEY, J. H. STOCK (1987). "Forecasting and Interpolaron Using Vector Autoregressions with Common Trends", Annales d'Économie et de Statistique, 6/7, pp. 279 - 287 [ Links ]

LIU, P, T. MATHESON, R. ROMEU (2011). "Real-time Forecasts of Economic Activity for Latin American Economies", International Monetary Fund, Working Paper WP/11/98, April [ Links ]

LOAYZA, L. y D. VALDIVIA(2010). "Un método simple para proyecciones de la actividad económica: Una aproximación mediante utilización de ARIMA" paper presented at the Second Bolivian Conference on Development Economies (BCDE 2010), November 18th - 19th, 2010, organized by Institute for Advanced Development Studies, La Paz, Bolivia [ Links ]

NELSON, C. and C. R. PLOSSER (1982). "Trends and random walks in macroeconomictime series: Some evidence and implications", Journal of Monetary Economies, 10 (2), pp. 139-162 [ Links ]

NOVALES, A. (1993). Econometría, McGraw-Hill, Madrid, España [ Links ]

PINDYCK, R. S. and D. L. RUBINFELD (2001). Econometría: Modelos y pronósticos, McGraw-Hill, México D.F. [ Links ]

RODRÍGUEZ, H. (2014). "Un indicador de la evolución del PIB uruguayo en tiempo real", Banco Central del Uruguay, Documento de trabajo No. 009-2014 [ Links ]

SARGENT, T. and C. SIMS (1977). "Business Cycle Modeling Without Pretending to Have Too Much A Priori Economic Theory", Federal Reserve Bank of Minneapolis, Working Paper # 55, January [ Links ]

SOLBERGER, M. and E. SPÁNBERG (2017). "Estimating a Dynamic Factor Model in EViews Using the Kalman Filter and Smoother", Uppsala Universiteit, Working Paper 2017:2, April [ Links ]

STOCK, J. and M. WATSON "Dynamic Factor Models, Factor-Augmented Vector Autoregressions, and Structural Vector Autoregressions in Macroeconomics" in TAYLOR, J. B. and H. UHLIG (Eds.) (2016) Handbook of Macroeconomics, Volume 2A, North Holland, The Netherlands, pp. 415 - 525 [ Links ]

STOCK, J. and M. WATSON "Dynamic Factor Models" in CLEMENTS, M. P. and D. F. HENDRY (Eds.) (2011) The Oxford Handbook of Economic Forecasting, Oxford University Press, New York, pp. 35 - 59 [ Links ]

STOCK, J. and M. WATSON (2005). "Implications of Dynamic Factor Models for VAR Analysis", National Bureau of Economic Research, Working Paper, 11467, June [ Links ]

STOCK, J. and M. WATSON (2002). "Forecasting Using Principal Components from a Large Number of Predictors", Journal of the American Statistical Association, 97 (460), pp. 1167 - 1179 [ Links ]

STOCK, J. and M. WATSON "New Indexes of Coincident and Leading Economic Indicators" in BLANCHARD, O. J. and S. FISCHER (Eds.) (1989) NBER Macroeconomics Annual 1989, The MIT Press, London, pp. 351 - 394 [ Links ]

STOCK, J. and M. WATSON (1988). "A Probability Model of the Coincident Economic Indicators", National Bureau of Economic Research, Working Paper No. 2772, November [ Links ]

WATSON, M. "Comment" [to GIANNONNE, D., L. REICHLIN, L. SALA "Monetary Policy in Real Time"]in GERTLER, M. and K. ROGOFF (Eds.) (2004) NBER Macroeconomics Annual 2004, Number 19, The MIT Press, London, pp. 216 - 221 [ Links ]

APÉNDICES

Apéndice A: Variables potenciales para el modelo de factores dinámicos

Apéndice B: Pruebas de raíz unitaria:

Traditional Hylleberg, Engle, Granger, and Yoo (HEGY) test

***p<0,01, **p<0,05,*p<0,l

Nota: las pruebas se realizaron a las series en logartimos con diferencia interanual para 2001m1 - 2018m6

Apéndice C: Prueba de cointegración de Johansen

Apéndice D: Modelo de estado - espacio

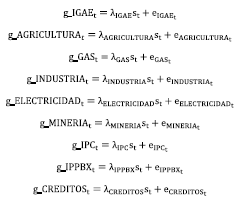

Las ecuaciones de medición definen las relaciones entre las variables observables, como el crecimiento del PIB (gJGAE), y un factor común real no observable St; por analogía con Stock y Watson (1988), el factor común puede llamarse "índice de indicadores coincidentes". Las ecuaciones de medición del modelo están dadas por:

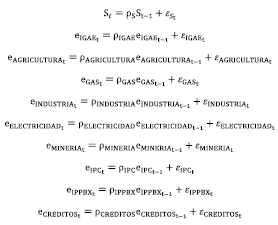

Las ecuaciones de estado (transición) describen el movimiento del factor real y de los términos de error (factores idiosincráticos) en ecuaciones indicativas como procesos AR(1):

Las perturbaciones restantes son variables aleatorias independientes e idénticamente distribuidas:

Apéndice E: Resultados de la estimación usando el Filtro de Kalman

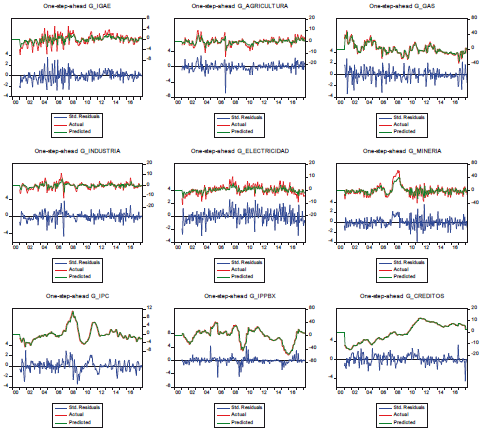

Apéndice F: One-step-ahead de las series del modelo

Apéndice G: Pruebas de identificación, estimación, diagnóstico del modelo ARIMA

Prueba de HEGY, en niveles en el lado izquierdo y con una diferencia en la frecuencia estacional y regular en el lado derecho

Estimación del modelo ARIMA por Mínimos Cuadrados Generalizados

Pruebas de diagnóstico del modelo ARIMA

Apéndice H: Pruebas de diagnóstico del modelo VAR

Apéndice I: Estadísticos de evaluación de la proyección

Evaluación dentro de la muestra para el periodo 2003M1-2018M3

Evaluación fuera de la muestra para el periodo 2015M1 - 2018M12