Servicios Personalizados

Articulo

Articulo en PDF

Articulo en PDF Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

Links relacionados

Citado por SciELO

Citado por SciELO

Similares en SciELO

Similares en SciELO

Bookmark

Revista de Análisis del Banco Central de Bolivia

versión impresa ISSN 2304-8875

Revista de Análisis v.30 n.1 La Paz jun. 2019

ARTÍCULO

Efectos de shocks en los términos de intercambio de las materias primas sobre el PIB observado y potencial de Bolivia

Effects of shocks in the terms of trade of raw materials on the observed and potential GDP Bolivia

Álvaro Céspedes Tapia* Juan Carlos Cario Santos* José A. Pantoja Ballivián*

* El contenido del presente documento es de responsabilidad de los autores y no compromete la opinión del Banco Central de Bolivia y sus autoridades. Comentarios son bienvenidos a: acespedes@bcb.gob.bo; jcarlo@bcb.gob.bo y jpantoja@bcb.gob.bo

Resumen

En esta investigación se analizan los efectos de shocks permanentes de términos de intercambio (TI) de los commodities sobre el PIB observado y potencial de Bolivia de 1970 a 2018. Se recurrió a una función de producción tipo neoclásica para hallar el producto potencial y, para la estimación de los shocks persistentes de los TI, se empleó el método de Vectores Autorregresivos con Proyecciones Locales. Se evidenció una importante relación entre la Productividad Total de Factores y el PIB potencial, tanto en los periodos de las caídas sistemáticas de los TI (1980q1 - 1988q3) como en los de expansión sostenida (2005q1-2014q2). Asimismo, se resalta la mayor importancia relativa que adquirió el factor capital para explicar el crecimiento desde el año 2010.

Impactos de shocks persistentes de los TI serían significativos sobre el crecimiento del PIB observado y potencial, pero la magnitud del efecto en estas variables sería menor con caídas continuas de los TI.

Clasificación JEL: C32, 013, 002, Q33

Palabras clave: Producto potencial, supéretelo de precios de commodities, términos de intercambio

Abstract

In this research, the effects of permanent shocks in terms of trade (ToT) of commodities on the observed and potential GDP of Bolivia from 1970 to 2018 are analyzed. A neoclassical production function was used to find the potential product and, in order to estímate the persistent ToT shocks, Autoregressive Vectors with Local Projections method was used. An important relationship between the Total Factor Productivity and the potential GDP was evidenced both in periods of systematic ToT falls (1980q1 - 1988q3) and in those of sustained expansión (2005q1-2014q2). It also highlights the greater relative importance that capital factor acquired to explain the growth since 2010.

Impacts of persistent ToT shocks would be significant on the growth of the observed and potential GDP, but the magnitude of the effect on these variables would be less with continuous TOT falls.

JEL Classif¡catión: C32, 013, Q02, Q33

Keywords: Potential product, commodity pnce supercycle, terms of trade (ToT)

I. Introducción

Ya en los años setenta, y de forma más compleja (porsus repercusiones en otras variables) entre mediados de los años 2000 hasta 2014, se observó una elevada expansión de los precios de los commodities debido, entre otros factores, al crecimiento acelerado de las economías emergentes como China e India. En este periodo, América Latina experimentó un crecimiento importante con estabilidad financiera y aún después de la crisis financiera internacional de 2009, hubo la percepción de que los países de la región eran más resilientes a los shocks internacionales y podían sostener tasas de crecimiento mucho más altas que en el pasado (Alberola, 2016).

En efecto, se observaron grandes avances macroeconómicos en cuanto al crecimiento y reducción en las asimetrías de la distribución de ingresos. Asimismo, las ganancias en los Términos de Intercambio (TI) en ciertos casos también se tradujeron en colchones financieros internos que ayudaron a reducir la dependencia de financiamiento internacional.1 Sin embargo, ante el fin del superciclo de los commodities en 2014, surgió la necesidad de analizar si los efectos en las variables reales, como el PIB potencial, del boom y el posterior descenso de los precios de las materias primas, no solo fueron cíclicos (coyunturales), sino también estructurales.

En tal sentido, si bien existe una gran divergencia de criterios respecto a la magnitud o importancia de los impactos en las variables estructurales, importantes estudios al respecto (Castillo y Salas, 2012; Castillo y Rojas, 2014; Gruss, 2014, y Aslam et al., 2016) concuerdan que sí existe algún tipo de efecto en el producto observado, a través de la Productividad Total de Factores (PTF), por lo cual también se esperaría que esto afecte a las posibilidades de expansión de la producción potencial, si los shocks de los TI son persistentes en el tiempo.

En este marco, el objetivo de esta investigación es determinar los impactos de shocks permanentes de TI de los commodities sobre la expansión del producto y sus determinantes (a saber factores productivos y el producto potencial) para el caso de Bolivia. Para tal fin, se realizarán ejercicios de estimación de la función de producción a través de la metodología de contabilidad del crecimiento para la obtención del PIB potencial y la incidencia de cada uno de sus factores, realizándose un análisis específico de dos periodos de booms de los TI de las materias primas, el primero comprendido entre 1974q1 y 1979q4, y el segundo de 2005q1 hasta 2014q2.

Posteriormente, para la especificación y estimación de los shocks transitorios y persistentes de los TI se empleará el método de Vectores Autorregresivos con Proyecciones Locales (VAR LP, por sus siglas en inglés) propuestas por Jordá en 2005 y desarrollado por Teulings y Zubanov en 2014. En esta misma línea, a partir de un modelo VAR ajustado en sus Funciones Impulso Respuesta (FIR) se hará uso de los enfoques de Gruss (2014) yAslam et al. (2016) mediante la estimación del impacto de los TI de los commodities en el crecimiento trimestral acumulado del PIB observado, el PIB potencial, el consumo, el stock de capital, el nivel de empleo y la PTF.

De esta manera, el documento está organizado en cinco secciones: la primera, la introducción que ya fue abordada; la segunda, expondrá una breve revisión de la literatura, evidencia internacional y metodologías de medición de las relaciones planteadas; la tercera, delineará los hechos estilizados del comportamiento de los componentes del producto y otras variables relacionadas con los TI; en la cuarta, se estimará el impacto de los TI de los commodities en los componentes del producto observado y el PIB potencial a través de la metodología VAR LP. Finalmente, en la quinta sección se presentarán las conclusiones más relevantes de este estudio.

II. Revisión de la literatura, evidencia internacional y metodologías de medición

II. 1. Revisión literaria y evidencia internacional

Estrada y Hernández De Cos (2009), mediante una función de producción para estimar el producto potencial de 11 países de la Zona Euro, hallan que shocks presentes en los precios del petróleo pueden afectar a la PTF, el stock de capital y la tasa de desempleo estructural, encontrando una correlación negativa entre el crecimiento de la productividad y el precio relativo del petróleo. Situación similar, se encontró para el caso de la inversión, con un efecto aún más importante. Por su parte, la relación es positiva con la tasa de paro (indiciación salarial).

Castillo y Salas (2012) señalan que los TI y las fluctuaciones macroeconómicas son importantes en el estudio de los ciclos económicos y el crecimiento en economías pequeñas y abiertas. Mediante la estimación de un modelo VAR y modelo de vector de corrección de errores (VECM, por sus siglas en inglés) con tendencias estocásticas comunes, realizan un estudio empírico de la relación entre los choques permanentes de TI y las fluctuaciones macroeconómicas, encontrando que en el corto plazo, los choques transitorios son más importantes para el consumo y la inversión que para el producto. Por su parte, en el largo plazo, según la descomposición histórica para estimar el producto potencial, se revela que la variabilidad de los choques domésticos depende mucho de la varianza de los TI.

Castillo y Rojas (2014) mediante Modelos de Equilibrio General Dinámicos y Estocásticos y un VAR Estructural con restricciones de largo plazo, concluyen que los beneficios de la expansión favorable de los TI repercuten en un incremento del crecimiento de corto y largo plazo de economías como las de Perú y Chile. No obstante dada su volatilidad, es importante no solo estimar sus efectos sobre el producto sino también distinguir sus efectos directos sobre la inversión e indirectos sobre la PTF.

Gruss (2014) asume que los descensos de los precios de las materias primas a partir de 2011 tuvieron y tendrán un impacto significativo en el crecimiento de América Latina y el Caribe (mediante la estimación de TI de los commodities). El autor sugiere que para un país exportador promedio de productos básicos, en los próximos años, el crecimiento será significativamente menor respecto al observado en el auge de precios, incluso si estos se mantuvieran estables.

Aslam et al. (2016) realizan dos conjuntos de pruebas empíricas para 52 países de economías emergentes y en desarrollo (periodo 1960 a 2007) mediante estudios de eventos y estimaciones basadas en las regresiones locales. En este trabajo se hace uso de datos de panel y proyecciones locales propuestas por Jordá en 2005 y desarrolladas posteriormente porTeulings y Zubanov en 2014 y Plagborg-M0llery Wolf (2019) para examinar las respuestas de las variables macroeconómicas claves (como el PIB observado, PIB potencial, la inversión, el ingreso nacional disponible y el gasto fiscal) ante perturbaciones en los TI de los productos básicos de exportación. Los autores concluyen que tanto el producto observado como el potencial de los países en desarrollo, se ven afectados por fluctuaciones persistentes de los TI de los productos básicos, siendo el efecto en el producto potencial un tercio del observado en el PIB real.

En el caso de Bolivia, no existen trabajos específicos acerca de los efectos de este tipo de shocks en el producto potencial; no obstante, Loza (2016) señala que los shocks externos de mayor relevancia para nuestro país son los que corresponden a variaciones de los TI. Asimismo, este autor sugiere que es necesario distinguir entre los efectos temporales y permanentes de perturbaciones en los TI, dado que los agentes económicos ajustan sus ahorros para poder suavizar su consumo en el tiempo. Por otra parte, Gómez (2018) advierte que además del PIB como variable de análisis, se debería usar el Ingreso Interno Real (PIB real + Ganancias por TI) en virtud de que este indicador incluye las ganancias (o pérdidas) reales de cambios en los precios de los bienes y servicios tanto exportados como importados.

II. 2. Metodologías de medición

II.2.1. Términos de intercambio de los commodities

Para captar el comportamiento específico de los TI de los productos básicos se trimestralizó y se cambió a base junio de 1990=100, los indicadores anuales y mensuales construidos por Gruss (2014) para un conjunto de economías en desarrollo. A continuación la especificación genérica de los cinco indicadores de materias primas de dicho autor2:

1) xm_gdp: índice de Términos de Intercambio de los Commodities {xj-mj) ponderado por PIB.

2) xm: índice de Precios de Exportaciones Netas de los Commodities {xj-mj) ponderado por comercio total de commodities.

3) x. índice de Precios de Exportación de los Commodities (xj) ponderado por las exportaciones totales de commodities.

4) m: índice de Precios de Importación de los Commodities (mj) ponderado por las importaciones totales de commodities.

5) x_gdp: índice de Precios de Exportación de los Commodities (xj) ponderado por el PIB.3

Todos los índices de precios de las materias primas son mensuales y se construyen como:

donde

- Pj,t ,es el logaritmo del precio relativo del commodity j en el mes t dentro del año t (en dólares estadounidenses y dividido por el índice de valor unitario del Fondo Monetario Internacional (FMI) para las exportaciones de productos manufacturados);

- Δ denota primeras diferencias;

- ωi, es el peso del commodity j del país / para todas las observaciones mensuales t dentro del año t.

- Las ponderaciones (ωi) se definen de manera diferente para cada índice de precios de productos básicos y están rezagadas; por lo tanto, predeterminadas con respecto al cambio de precio en cada período, pero varían para reflejar los cambios a lo largo del tiempo en la cesta de los productos básicos efectivamente comercializados.

- Se toma en cuenta los precios de 46 productos básicos de la base de datos de estadísticas financieras internacionales del FMI para la base mensual que comienza en enero de 1980.4 La base de datos anual extendida (desde 1970) se toma en cuenta los precios de 41 productos básicos.

Como se mencionó anteriormente, en este documento se usará el indicador compuesto de índice de Términos de Intercambio de los Commodities (xm_gdp) trimestralizado para Bolivia en el periodo de estudio de 1970 a 2018.

II.2.2. Ganancia/perdida del ingreso real bruto disponible por efecto de los términos de intercambio

Un ejercicio empírico (similar a Kacef y Manuelito, 2008) que permite aproximar la importancia del efecto de los TI, es la obtención del ingreso nacional bruto disponible en términos reales. En efecto, si aproximamos el ingreso nacional bruto disponible por medio del PIB, el pago neto a factores del exterior y las transferencias corrientes netas a lo cual se añade el efecto en las exportaciones de los TI (medido por el relativo del el índice de precios de exportaciones e importaciones) se logra cuantificar el aporte o pérdida de los TI al ingreso nacional bruto disponible.5

donde YNRBDt= Ingreso Nacional Real Bruto Disponible; PIB = Producto Interno Bruto; PNFt = Pago Neto de Factores; TCNt = Transferencias Corrientes Netas6; Xt = Exportaciones reales; IPXt = Deflactor exportaciones del PIB; IPMt= Deflactor importaciones del PIB.

11.2.3. Contabilidad del crecimiento para hallar los componentes de la función de producción y el PIB potencial

El PIB observado y el potencial de Bolivia se estimarán mediante una función de producción aproximada por el modelo de crecimiento de Solow (1956). En el mismo, se caracterizará a la economía por la dotación de factores productivos: trabajo, capital y la PTF. De esta forma, el comportamiento de la economía podría caracterizarse mediante una función de producción tipo Cobb-Douglas:

![]()

donde Yt es el PIB en el periodo t, At (el residuo del modelo de Solow) representa al componente no observado de la PTF, y Kty Lt son la cantidad de capital y trabajo, respectivamente, que están siendo utilizados para un nivel de producción dado en t.7 Si los parámetros a y (1 - α) (participación del capital y el trabajo en el producto, respectivamente) en la función de producción fueran conocidos, entonces aplicando logaritmos naturales a la función, la PTF se podría calcular como la resta de las tasas de crecimiento del producto menos las del capital y empleo, ponderadas por los parámetros citados. No obstante, los valores de α y (1 - α) deben estimarse o usar valores calibrados en base a estimaciones econométricas de los mismos.

Una alternativa para estimar estos parámetros es suponer que la función de producción tiene rendimientos constantes a escala: α+ (1 - α) = 1 y que existe competencia perfecta, de tal manera que estos parámetros podrían obtenerse directamente de las cuentas nacionales (ya que representarían la participación del trabajo y el capital en el producto de cada año) o de trabajos anteriores que hayan asumido supuestos similares.

De acuerdo a la literatura empírica revisada, se tienen los siguientes valores para Bolivia: Gollin (2002): α = 0,373; Rodríguez (2007): α= 0,36; Chain (2011): α = 0,41; Loayza et al. (2004) y Vargas (2010): α= 0,33. En el último caso -Vargas (2010)- el cálculo se testeó a través de un modelo de Equilibrio General Dinámico, a partir del cual se concluye que en el país, la tasa de crecimiento del PIB se explica en 2/3 por los factores productivos tradicionales, mientras que el resto podría ser atribuido al residuo de Solow. De esta manera, siendo los cálculos similares, se optó por utilizar α=0,338, por lo cual el coeficiente 1 -α a ser empleado para el factor trabajo será de 0,67.

Con relación al stocküe empleo, en la literatura económica generalmente se utiliza a la Población Económicamente Activa (PEA). Sin embargo, la serie de la PEA disponible en el INE (Instituto Nacional de Estadística) es muy corta y tiene valores faltantes. En este marco es habitual recurrir a fuentes externas (Conference Board, World Development Indicators y Penn World Tablé) que cuentan con estimaciones de la PEA con periodicidad anual desde 1960.

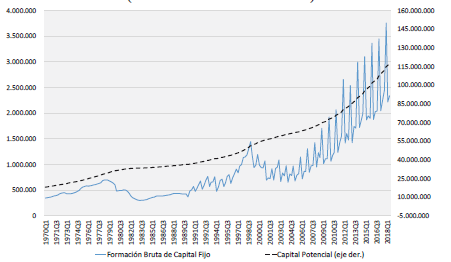

Respecto a la estimación del acervo de capital, de acuerdo con Nehru y Dhareshwar (1993), el stock de capital físico es de fácil construcción por el método de inventarios perpetuos, el cual utiliza la ecuación de movimiento del capital en función del capital físico inicial (K0) y de la inversión mediante las siguientes relaciones funcionales:

![]()

donde Ko es el acervo de capital inicial, It-s es la inversión bruta interna en el periodo t- s y d es la tasa de depreciación del stock de capital. En línea con Harberger (1978) se asume un estado estacionario, mediante el cual la tasa de crecimiento del producto (g) es igual a la tasa de crecimiento del capital físico. Por lo tanto, el capital inicial (Ko) se calcula por medio de la siguiente relación.

![]()

En relación a la tasa de depreciación a ser utilizada se consideró un valor de: d = 3,2%, siguiendo a los trabajos de Huarachi (1992), Rodríguez (2007) y Chain (2011). La tasa de crecimiento (anual) de largo plazo de la economía será de g = 3,2%, la cual corresponde al promedio de crecimiento de 1970 a 2017. Dados estos valores, se estimará el valor inicial del capital físico mediante la ecuación definida anteriormente para K0.9

Una vez calculado Ko, la serie del stock de capital será estimada utilizando información de la Formación Bruta de Capital Fijo (FBCF) que representa a la inversión (It) de cada periodo a precios constantes de 1990, encadenada en base a la información histórica anual y trimestral de cuentas nacionales del INE de Bolivia para los años 1970-201810

De esta manera, partiendo de una función de producción neoclásica representada anteriormente, tomando logaritmos naturales, diferenciando respecto al tiempo y reordenando, obtendremos la productividad total de factores por contabilidad del crecimiento, estimando de esta manera el residuo de Solow:

donde Δαt es el crecimiento de la PTF y Δyt es el crecimiento del PIB. Para el caso del PIB potencial se empleará el enfoque de Giorno et al. (1995) y Acevedo (2009), dado que Δαt= ptft + εt ; entonces ptf será la productividad total de factores tendencial, y el producto potencial (Yt*) se obtendría al evaluar la función de producción en los niveles potenciales de capital y trabajo:

![]()

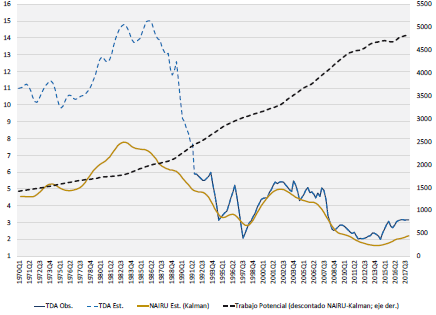

Los componentes tendenciales o de largo plazo, Kt y ptft, pueden obtenerse de manera rápida a través de filtros estadísticos sencillos como el de Hodrick y Prescott.11 No obstante, se recomienda dar un tratamiento especial a L*, pues esta variable se define como: Lt* = PEA [1 - NAIRUt) donde NAIRW12 se define como la tasa natural de desempleo no aceleradora de la inflación.

Se debe considerar que al igual que el PIB potencial, la NAIRU es una variable no observable, por lo cual se utilizará el filtro de Kalman para estimar la tasa natural de desempleo en línea con Gordon (1996), bajo una representación estado-espacio que considera como variable de señal a la inflación (πt). Portanto, la ecuación de señal estará explicada por el comportamiento de tres elementos: la inercia del propio proceso inflacionario; el exceso de demanda, medido a través del negativo de la diferencia entre la tasa de desempleo abierto (TDA)13 y la NAIRU y las perturbaciones de oferta (zt) que representarán a los cambios en los TI (Acevedo, 2009)14. La representación de espacio - estado para la NAIRU será la siguiente:

donde (L) es un operadorde polinomios de rezagos y las perturbaciones ∈t y vt son ruido blanco, con una distribución gaussiana y con matrices de varianzas-covarianzas diagonales.

II. 2.4. Vectores Autoregresivos de proyección local (VAR LP)

En base a Jordá (2005), Teulingsy Zubanov(2014)y Plagborg-M0llery Wolf (2019) se asume un conjunto de datos observados agrupados en: wt=(rt,'xt, yt,qt'), donderty qt son respectivamente nr x 1 y nq x 1vectores de series de tiempo (a saber variables externas de control) mientras xt y yt son escalares, los mismos que para la modelación inicial son planteados en forma de vectores autorregresivos (VAR) de los cuales interesa la respuesta dinámica de yt ante impulsos de xt. El modelo de vectores autorregresivos con proyecciones locales considera para cada h = 0,1, 2,... (horizonte de proyección) la siguiente especificación lineal:

donde ξh,t es la proyección residual y µh , βh, Y h, δh,1 δh,2... son los coeficientes de proyección. La función de impulso respuesta del VAR LP deytcon respecto a xt esta dado por {β}h≥0. Obsérvese que la especificación precedente controla el valor contemporáneo de rt pero no de qt.

Las funciones impulso respuesta del VAR LP estimado, βh[p], se definen como el coeficiente en xt en una proyección lineal mediante mínimos cuadrados, excepto que la suma infinita ∑l=1∞ δ(h,l´wt-1) se trunca en el rezago p. Para hacer factible la estimación de la proyección local se obtiene la siguiente ecuación:

donde el subíndice t es para los años; el subíndice h es el horizonte de proyección después del período t; p es el número de rezagos por cada variable; yt es el logaritmo natural de la variable de interés, st es el logaritmo natural de los TI de los commodities, que es la variable a la cual se realiza el choque y es un indicador especifico de precios relativos para commodities (CTOT, por sus siglas en inglés, elaborado en base a Gruss, 2014).

A las ecuaciones del VAR LP también incluye otros factores adicionales xt, tales como TI, que consideran el peso que tienen con los principales socios comerciales en el producto, el régimen político de transición, y los conflictos en la economía doméstica. De igual manera, las regresiones incluyen efectos fijos de los países αih, así como efectos fijos en el tiempo αth,que controla el desarrollo económico que muestran los países en un año en particular, βth es la contribución del incremento acumulativo en yt en el horizonte h de un punto porcentual ante un incremento en s en el año t:

![]()

Siguiendo a Gruss (2014) y Aslam et al. (2016) las variables que serán introducidas al modelo son el PIB, PIB potencial, el consumo total (privado y de gobierno), el stock de capital, el nivel de empleo, la PTF y los TI del periodo 1970q1 a 2018q2 (frecuencia trimestral).15 Como variable de control se utilizó el Producto Interno Bruto Externo Relevante (PIBER), sin embargo este último se lo excluyó del modelo al resultar no significativa. A partir de un modelo VAR ajustado en sus Funciones Impulso Respuesta (FIR) con proyecciones locales, se analizó el impacto y la dinámica que pueden tener shocks transitorios y permanentes16 de los TI sobre las principales variables macroeconómicas. Para detectar el número de rezagos óptimo se utilizó el criterio de información de Akaike17. Con este criterio se obtuvo un VAR con dos rezagos.

III. Comportamiento de los componentes del producto y otras variables relacionadas a los términos de intercambio de los commodities, 1970ql - 2018q2

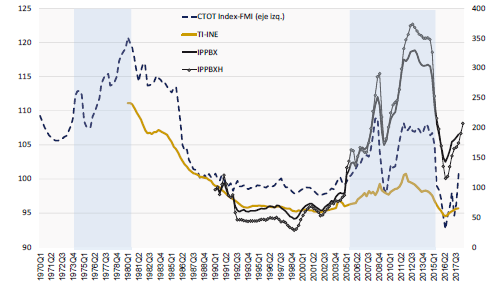

Desde los años setenta se observa claramente dos periodos de auge de los TI de las materias primas exportadas por Bolivia. El primero, comprendido entre 1974q1 y 1979q4, impulsado por el auge de los precios del estaño; y el segundo, de 2005q1 hasta mediados de 2014, catalizado por los elevados precios internacionales del petróleo y sus derivados, lo cual repercutió en los precios de exportación del gas natural de Bolivia hacia los mercados de Brasil y Argentina.

Cabe apuntar que si se compara la evolución de los TI (calculados por el INE) del país con el indicador específico de precios relativos para commodities (CTOT, por sus siglas en inglés, elaborado en base a Gruss, 2014) se observa que ambos indicadores evolucionan de forma similar, excepto en los años de mayor crecimiento o caídas sistemáticas de precios externos. El índice de TI de los commodities captura de mejor manera la evolución de precios de los principales productos básicos de exportación del país (medidos por el índice de Precios de Productos Básicos de Exportación-IPPBX)18 en las fases de mayor crecimiento de los superados de precios, además de recoger el impacto de la crisis financiera internacional del año 2009 (Gráfico 1).19

Gráfico 1: TÉRMINOS DE INTERCAMBIO, ÍNDICE DE PRECIOS DE PRODUCTOS BÁSICOS DE EXPORTACIÓN E ÍNDICE DE PRECIOS DE HIDROCARBUROS (índices Base 1990q2 = 100)

Fuente: Elaboración propia con datos del INE, BCB, Gruss (2014)

Nota: Commodities Terms ofTrade (CTOT-FMI) elaborado por Gruss (2014); Términos de Intercambio (TI) del Instituto Nacional de Estadística; índice de Precios de Productos Básicos de Exportación e índice de Precios de Hidrocarburos (IPPBX e IPPBXH respectivamente) elaborado por el Banco Central de Bolivia.

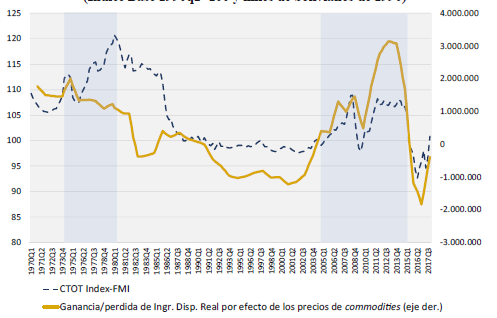

El comportamiento de los precios relativos de los commodities habría repercutido en una importante expansión del ingreso real disponible (aproximado por el indicador de pérdidas-ganancias de TI descrito en la sección II). Se denota que los efectos de los TI en el ingreso bruto disponible fueron más fuertes en el último superciclo de precios (Gráfico 2). Esto debido a la expansión acelerada de los ingresos de exportación de sectores extractivos como hidrocarburos (gas natural, favorecido a la vez por la nacionalización del sector) y la aplicación de políticas redistributivas como las transferencias monetarias condicionadas.

Gráfico 2: GANANCIA/PERDIDA DEL INGRESO NACIONAL POR EFECTO DE LOS PRECIOS DE COMMODITIES (índice Base 1990q2=100 y miles de bolivianos de 1990)

Fuente: Elaboración propia con datos de INE y Gruss (2014)

Asimismo, según la evolución de las asignaciones del ingreso bruto disponible y de las cuentas externas, en el último boom de precios (2005 - 2014)20, el efecto de las ganancias de TI sería mucho más significativo en los niveles del ahorro nacional, lo que habría impulsado una mayor canalización de recursos hacia el sector productivo mediante el sistema financiero. A la vez esto se tradujo en una menor dependencia del ahorro externo, repercutiendo en frecuentes superávits de cuenta corriente (Gráfico 3).

Gráfico 3: EVOLUCIÓN DEL AHORRO NACIONAL, CUENTA CORRIENTE Y LOS TÉRMINOS DE INTERCAMBIO DE LOS COMMODITIES

(En porcentaje del PIB e índice base 1990q2=100)

Fuente: Elaboración propia con datos de las Memorias del BCB, INE, Banco Mundial y Gruss (2018) Nota: Los datos de la cuenta corriente hasta 1976 corresponden a las Memorias del BCB. Los datos de ahorro nacional bruto hasta 1990 corresponden a los del Banco Mundial

Mediante la metodología de la contabilidad del crecimiento, se estimó el aporte del trabajo, capital y la PTF sobre el crecimiento observado y potencial.21 Respecto al crecimiento observado se evidencia importantes tasas de expansión entre 1972q1 - 1977q4; 1993q1 -1997q4; 2008q1 - 2008q4; 2013q1 - 2014q2; además de marcadas contracciones entre 1980q1 - 1986q4; 1999q2-2001q1. Y como habría de esperarse en estos periodos, el factor explicativo principal es la PTF (Gráfico 4a).

Gráfico 4: CRECIMIENTO ECONÓMICO, INCIDENCIA DE LAPTF, EMPLEO Y CAPITAL

a) Crecimiento del PIB y PTF

(Crecimiento en porcentaje e incidencia en puntos porcentuales)

b) Empleo

(En porcentaje y miles de empleados)

c) Capital

(En miles de bolivianos de 1990)

Fuente: Elaboración en base a los resultados de la función de producción estimada y contabilidad del crecimiento. Nota: Empleo potencial en base a los resultados de la representación de estado - espacio descrita en la sección II, estimada mediante filtros de Kalman

Respecto a la expansión del producto de largo plazo, tomando en cuenta al trabajo potencial a través del descuento de la NAIRU obtenida con filtros de Kalman y los demás componentes filtrados a través de Hodrick y Prescott (Gráfico 4b y 4c), se puede observar una importante correlación de la evolución de la PTF tendencial y el PIB potencial en los periodos de las caídas sistemáticas de los TI. Asimismo, se destaca la mayor importancia relativa que va adquiriendo el capital potencial en el segundo periodo de auge, principalmente desde el año 2010 (Gráfico 5). Un factor explicativo podría ser el inicio de la construcción de la mayoría de los nuevos proyectos de industrialización del país desde el último periodo citado.

Gráfico 5: COMPORTAMIENTO DEL PIB OBSERVADO, PIB POTENCIAL (MÁS LAPTF, K, L) Y TÉRMINOS DE INTERCAMBIO (Crecimiento en porcentaje, incidencias en pp, índice base 1990q2=100)

Fuente: Elaboración en base a los resultados de la función de producción estimada y contabilidad del

crecimiento

Nota: (*) Tendencial

En todo el periodo de estudio (1970q1 a 2018q2) el crecimiento potencial alcanzó una media de 3,4% (3,2% observado). El crecimiento promedio en el primer superciclo analizado (1974q1-1979q4) fue 3,9% (4,1% observado) y el del segundo (2005q1 - 2014q2) 5% (4,9% observado). En el periodo 1974-1979, el crecimiento promedio del PIB potencial es explicado principalmente por los efectos expansivos de los TI en el capital y el empleo, dado que en ese entonces la economía era sostenida por la producción estatal de los sectores extractivos, intensivos en capital y trabajo (como el caso de la minería del estaño). Sin embargo, llama la atención cómo el decrecimiento de la capacidad productiva (-0,9%) del periodo de crisis económica de 1980q1 a 1988q3, tiene como principal determinante a la incidencia negativa de la PTF asociada a la caída sistemática de los TI (-1,7% promedio anual).

Por su parte, a diferencia del periodo de expansión de los años setenta, en el último superciclo de TI, se observa una fuerte relación entre el crecimiento de la PTF y el PIB potencial. No obstante, en el periodo posterior de caídas sistemáticas de los TI (2014q3-2018q2) el efecto de esta relación es asimétrico (más moderado) y si bien el PIB potencial reduce su capacidad de expansión (a 4,5% en promedio) lo mismo que la PTF, se destaca que el factor capital es el que sostiene el crecimiento. Es decir, el incremento sostenido de la FBCF (sobre todo la pública) amortiguó la caída significativa de los TI (-2,8% en promedio anual; Gráfico 6). El incremento del producto de largo plazo en 2018 (q1 y q2) fue de alrededor de 4,2%.

Gráfico 6: EVOLUCIÓN DE LOS COMPONENTES DEL PRODUCTO POTENCIAL Y TÉRMINOS DE INTERCAMBIO POR PERIODOS

(Incidencias en pp y crecimiento en porcentaje)

Fuente: Elaboración en base a los resultados de la función de producción y contabilidad del crecimiento Nota: Incidencias a dos dígitos en puntos porcentuales

Adicionalmente, se hizo la estimación de todos los factores potenciales mediante el filtro de Hodrick y Prescott, hallando resultados similares. En el último periodo (2014q3 - 2018q2) según esta variante, el crecimiento de largo plazo se redujo de 4,9% (en el periodo de auge) a 4,6%, y el crecimiento potencial de los dos últimos trimestres de 2018 fue de 4,3% (Gráfico 7).

Gráfico 7: PRODUCTO POTENCIAL Y TÉRMINOS DE INTERCAMBIO

(Crecimiento en porcentaje, incidencias en pp, índice base 1990q2=100)

Fuente: Elaboración en base a los resultados de la función de producción estimada y contabilidad del crecimiento

IV. Impacto de las variaciones de los términos de intercambio de los commodities en el PIB potencial

IV. 1. Shocks transitorios de los términos de intercambio

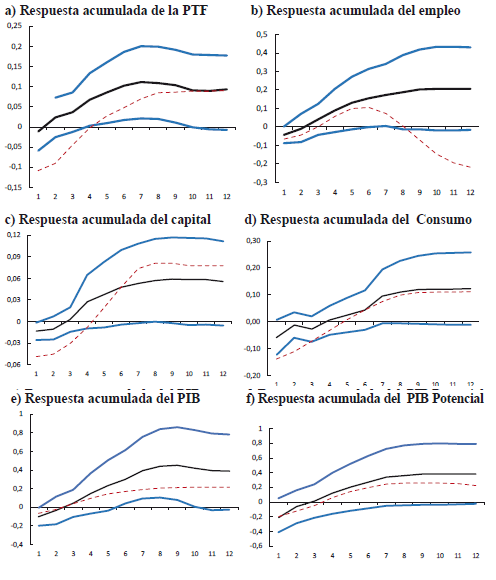

Como se mencionó anteriormente, dado el sesgo que podrían presentar las FIR de un modelo VAR convencional, se estimó las FIR en base al método de proyección local.22 Este método proporciona una alternativa flexible a las técnicas de estimación VAR tradicionales y es robusto a la especificación errónea del proceso de generación de datos de las FIR. En este marco, a partir de las reestimaciones del VAR LP (línea continua) se puede evidenciar que los efectos de los shocks transitorios de los TI son subestimados por las FIR convencionales (línea punteada) para casi todas las variables planteadas. En efecto, en un horizonte de 12 trimestres (3 años) según las FIR con proyecciones locales los impactos cuantificados sobre la PTF, empleo, capital y PIB se corrigieran, es decir, las respuestas de corto plazo tienen magnitudes más altas y los efectos de largo plazo llegan a estabilizarse a diferencia de las FIR convencionales (Gráfico 8).

Gráfico 8: COMPARACIÓN DE LAS FIR DEL VAR LP CON EL VAR CONVENCIONAL: RESPUESTAS DE LAS VARIABLES ANTE SHOCKS TRANSITORIOS DE LOS TI

(En puntos porcentuales)

Fuente: Elaboración propia

Nota: Línea continua para la FIR del VAR Local Pojection, línea puenteada para la FIR del VAR convencional

Se destaca el caso de la PTF y el PIB cuyas respuestas de corto plazo pasaron a ser estadísticamente significativas entre el quinto y el noveno trimestre de ocurrido el shock. Por su parte, tal como se esperaba, las respuestas del empleo, el capital, el consumo y el PIB potencial no son significativas ante un shock transitorio (de una sola vez) de los TI.

IV.2. Shocks persistentes positivos y negativos de los términos de intercambio

IV.2.1. Shockspersistentes positivos

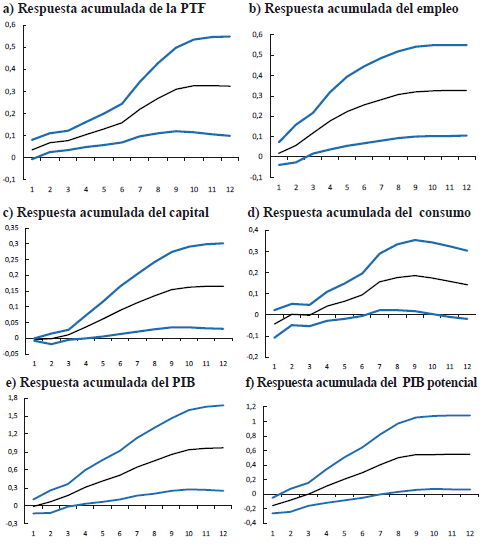

Una vez abordado los shocks transitorios, se procedió a analizar las respuestas de todas las variables ante shocks permanentes positivos de los TI (persistentes por lo menos durante tres años).

Las FIR del VAR LP permiten corroborar que existe un efecto significativo casi inmediato en la PTF, el cual se hace ascendente hasta el décimo periodo para luego disiparse paulatinamente, con un efecto total acumulado de 0,32pp. Esto respondería al hecho de que algunos de los determinantes de la PTF como estabilidad macroeconómica, nivel de ahorro, eficiencia de la inversión (véase Banco Central de Bolivia, 2018) tienen una relación directa con la evolución del ingreso disponible de los hogares y del gobierno, el cual está relativamente condicionado por el comportamiento de los precios internacionales de las materias primas a nivel internacional23.

Por su parte, la reacción del empleo se hace significativa después del tercer trimestre de ocurrido el shock permanente, con un efecto máximo de 0,33pp en el décimo trimestre. Similar situación sucede con el capital, con la salvedad de que el impacto es menor (efecto total de 0,16pp después del décimo trimestre). Por otro lado, la respuesta consumo solo es significativa entre el séptimo y noveno trimestre (alcanzando hasta 0,18pp). Este hecho hace suponer un efecto de ajuste de carácter temporal del consumo ante este tipo de shocks permanentes. Finalmente, se destaca los impactos significativos sobre el PIB observado y potencial, después del cuarto y séptimo trimestres, con efectos acumulados de 1 pp y 0,5pp, respectivamente (Gráfico 9).

Gráfico 9: FIR DEL MODELO VAR LP: RESPUESTAS DE LAS VARIABLES ANTE SHOCKS POSITIVOS PERSISTENTES DE LOS TI

(En puntos porcentuales)

Fuente: Elaboración propia

Cabe apuntar que estos resultados son coherentes con la teoría económica y con trabajos empíricos como los de Jordá (2005), Castillo y Salas (2012), Castillo y Rojas (2014), Gruss (2014) y Aslam et al. (2016) quienes señalan que shocks persistentes de los TI pueden tener efectos significativos en la PTF o el producto a través de las ganancias o pérdidas del ingreso disponible que devienen de los superados de precios de los commodities.

IV.2.2. Shocks persistentes negativos

En cuanto a los shocks negativos, en todos los casos, se denota los efectos asimétricos de caídas persistentes en los TI. Se resaltan los efectos acumulados menores en magnitud sobre la PTF (-0,21 pp hasta el décimo trimestre), el PIB observado (-0,36pp hasta el décimo trimestre) y el PIB potencial (-0,18pp hasta el onceavo trimestre) además del efecto permanente en el capital (-0,1 pp desde el onceavo trimestre) y la sobrerreacción del empleo (efecto acumulado de -0,72pp desde el décimo trimestre) (Gráfico 10). En los casos de PIB observado y potencial, se debe puntualizar que si bien los efectos negativos de caídas permanentes de los TI se trasmiten de manera más rápida, su impacto acumulado es mucho menor respecto a shocks persistentemente positivos.

Gráfico 10: FIR DEL MODELO VAR LP: RESPUESTAS DE LAS VARIABLES ANTE SHOCKS NEGATIVOS PERSISTENTES DE LOS TI

Fuente: Elaboración propia

Lo señalado anteriormente, es corroborado por el hecho de que la economía boliviana expandió de manera significativa su capacidad de crecimiento potencial de 3,7% en el periodo 1990 - 2004 a tasas de alrededor de 5% en el periodo 2005 - 2014 (PIB potencial) denotándose un impacto menor de caídas persistentes de los TI, posteriores a ese periodo, es decir que no afectaron de sobremanera a la expansión potencial de la actividad económica del país, la cual se encontraría entre 4,2% y 4,3% (a 2018), según estimaciones recientes a través de funciones de producción y filtros estadísticos.

V. Conclusiones

Mediante el análisis de la evolución de los TI de los commodities y otras variables como el PIB, producto potencial, capital, empleo y la PTF, se pudo determinar los impactos asimétricos de los superciclos de los commodities en estas variables.

Particularmente, se analizó dos periodos de booms de los TI de las materias primas, el primero comprendido entre 1974q1 y 1979q4, impulsado por el auge de los precios del estaño y el segundo de 2005q1 hasta 2014q2, catalizado por los elevados precios internacionales del petróleo y sus derivados. Los efectos de los TI tanto en el producto como en el ingreso bruto disponible, fueron más fuertes en el último superado de precios. Esto debido a la expansión acelerada de los ingresos de exportación del gas natural y la aplicación de políticas redistributivas (transferencias monetarias condicionadas) para reducir en desigualdad de ingresos de la población.

Respecto a la descomposición del crecimiento observado, se destaca que tanto en los años de mayor crecimiento como de contracciones, la PTF es el mayor factor explicativo. Con relación a la descomposición del PIB potencial, se denota una importante correlación de la evolución de la PTF tendencial y el PIB potencial en los periodos de las caídas sistemáticas de los TI en el periodo1980q1 a 1988q3 y en el periodo de expansión sostenida de los TI de 2005 hasta mediados de 2014. Asimismo, resalta la mayor importancia relativa que va adquiriendo el capital potencial desde el año 2010.

El crecimiento potencial del primer superciclo analizado (1974q1-1979q4) fue 3,9% y el del segundo (2005q 1 - 2014q2) 5%, observándose, en este último, un mayor impacto de los TI de commodities en la capacidad de crecimiento de largo plazo. En contraste, en el periodo (2014q3 a 2018q2) de caídas sistemáticas de los precios relativos de los commodities el efecto es menor y, si bien el PIB potencial redujo su capacidad de expansión (a 4,5% en promedio) lo mismo que la PTF, se denota que el factor capital es el que sostuvo el crecimiento. Esto por el incremento sostenido de FBCF pública, que ayudó a la resiliencia de las capacidades productivas y amortiguó el efecto de las caídas persistentes de los TI en el producto.

Respecto a la medición de impactos de shocks transitorios de los TI de los commodities (incremento inesperado de 1% en su nivel) a partir de las reestimaciones del VAR LP, se destaca el caso de la PTF y el PIB, cuyas respuestas en su expansión de corto plazo, pasaron a ser estadísticamente significativas entre el quinto y el noveno trimestre, luego de ocurrido el shock. Tal como se esperaba, las respuestas del crecimiento del empleo, el capital, el consumo y el PIB potencial no son significativas ante un shock transitorio de los TI.

Por su parte, según las FIR del VAR LP de shocks persistentes positivos de los TI (de por lo menos tres años) existe un impacto significativo y casi inmediato en el crecimiento de la PTF, el cual se hace ascendente hasta el décimo periodo, para luego disiparse paulatinamente, con un efecto total acumulado de 0,32pp. Esto respondería al hecho de que algunos de los determinantes de la PTF como estabilidad macroeconómica, nivel de ahorro, eficiencia de la inversión, tienen una relación directa con la evolución del ingreso disponible de los hogares y del gobierno, el cual está relativamente condicionado por el comportamiento de los precios internacionales de las materias primas.

En cuanto a las respuestas del capital y el empleo, estas se hacen significativas después del tercer trimestre de ocurrido el shock permanente, con un efecto máximo de 0,16pp y 0,33pp en el décimo trimestre, respectivamente. En cambio la respuesta del consumo es moderada y transitoria (solo es estadísticamente significativa entre el séptimo y noveno trimestres). Se resaltan los impactos significativos sobre el crecimiento del PIB observado y del potencial después del cuarto y séptimo trimestres, con efectos acumulados de hasta 1 pp y 0,5pp, respectivamente. Estos resultados están en línea con la evidencia para otros países como Perú y Chile donde, según diversos estudios, los TI pueden tener importantes efectos en la expansión de la PTF y por lo tanto en el producto observado y potencial. Finalmente, también se corroboró los efectos asimétricos de caídas persistentes en los TI, con impactos negativos acumulados menores (alrededor de 1/3 con relación a los positivos) tanto en el crecimiento del PIB observado como del potencial.

Dados los resultados hallados, se sugiere que el diseño de la política económica y la política monetaria en particular, contemple los efectos asimétricos de largo plazo de las variaciones de los TI en el crecimiento económico y las cuentas externas en periodos de auge y caídas de los precios de las materias primas. Se debe considerar también, mantener una postura contracíclica de las políticas y que las ganancias del ingreso nacional bruto disponible en periodos de booms de precios, sean adecuadamente gestionados mediante la acumulación de colchones (o fondos) financieros suficientes, para hacer uso de ellos (o tener espacios de política) en momentos en los que el estado del ciclo económico realmente lo amerite. Esto permitiría mantener un crecimiento sostenido de la acumulación de capital físico (sobre todo el proveniente de la inversión en infraestructura) en momentos de caídas persistentes de los TI.

Notas

1 También se destaca que las condiciones financieras internacionales fueron mucho más flexibles, facilitando los ingresos de capitales.

2 La descripción de las fórmulas, los datos mensuales y anuales fueron proporcionados gentilmente por Bertrand Gruss en octubre de 2018.

3 [xm_gdp] Las ponderaciones en el índice de Términos de Intercambio de Productos Básicos (CTOT) están dadas por ![]()

donde:

• x i,j,t-S (mi,j,t-S denota el valor de las exportaciones (importaciones) de la mercancía; por país i (en dólares estadounidenses, de la base Comtrade de la Organización de Naciones Unidas - ONU) en el año (t-s);

• GDPi,t-Sdenota el PIB nominal del país en dólares estadounidenses en el año (t- s). Dados los cambios poco significativos en la composición del comercio de periodo a periodo y, por parsimonia, se tomó el una longitud de s=3 rezagos, de la misma forma la realizada por Gruss(2014).

[xm] Las ponderaciones en el índice de Precios de Exportaciones Netas de los Productos Básicos (serie NCPI en Gruss 2014) vienen dados por:

![]()

[x] Las ponderaciones en el índice de Precios de Exportación de Productos Básicos están dadas por:

![]()

[m] Los pesos en el índice de Precios de Importación de Productos Básicos están dados por:

![]()

[x_gdp] Las ponderaciones en el índice de Precios de Exportación de los Productos Básicos (ponderados por el PIB) vienen dados por:

![]()

4 Para los años 1970 a 1979, se trimestralizó la serie anual de Gruss (2014) en base a un algoritmo cuadrático donde la evolución trimestral recrea, en promedio, el valor anual.

5 Dado que hay factores de ingreso como el efecto de los términos de intercambio que no son visibles o no están contemplados en el PIB a precios contantes pero si en el Ingreso Nacional Bruto Disponible. La fórmula de YNB^ (citada como YNRBD en este documento) y la expresión GTT: efecto de los términos de intercambio ![]() a sí descrita en este documento], se pueden encontrar el documento Kacef y Manuelito (2008), pág. 13.

a sí descrita en este documento], se pueden encontrar el documento Kacef y Manuelito (2008), pág. 13.

6 De acuerdo a la metodología utilizada en CEPAL (1970) mencionado en Kacef y Manuelito (2008), se obtiene el pago neto de factores al resto del mundo y las transferencias corrientes netas recibidas del resto del mundo a precios constantes, usando como índice de precios el índice de valor.

7 En la función de producción, se asume que el aumento del uso del factor productivo presenta retornos decrecientes, es decir, a medida que aumenta la cantidad de capital o trabajo en la economía, cada unidad extra de capital o trabajo es menos productiva que las anteriores. Sin embargo, se asumirá que los rendimientos son constantes a escala, por lo cual cuando aumenta la cantidad de factores, la cantidad producida varía en la misma proporción. Asimismo, el modelo asume que no hay crecimiento potencial en el largo plazo si no hay crecimiento de la productividad.

8 Se asume que el valor seleccionado de a es congruente con la participación promedio del factor capital en la generación del ingreso nacional, sobre todo en el periodo 2006-2017.

9 Cabe señalar que el cálculo del acervo de capital no incluye el uso y la calidad del factor.

10 Las series hacia atrás de 1990 se extrajeron de INE (2016).

11 Según Acevedo (2009), se considera que no es necesario ajustar cíclicamente el factor capital, debido a que el nivel del acervo de capital observado será, al mismo tiempo, la contribución potencial que este factor puede hacer al crecimiento del producto.

12 Non-Accelerating Inflation Rate of Unemployment

13 Ajustada por estacionalidad.

14 Cabe apuntar que en la representación de estado - espacio de Acevedo (2009) se utiliza el tipo de cambio real, sin embargo en este documento, se especificará de la manera propuesta originalmente por Gordon (1996) haciendo uso, como variable de control exógena, a los términos de intercambio de los commodities.

15 Todas las variables anuales fueron trimestralizadas por el método de Dentón (matcheado por promedios) asumiendo como variable de señal a los TI de los commodities.

16 En este documento y para efectos de medición se entenderá como shocks permanentes a aquellos que son persistentes en un periodo de tres años o 12 trimestres.

17 Con dos rezagos el modelo VAR es estable, es decir, las raíces unitarias del polinomio autorregresivo se encuentran dentro del círculo unitario.

18 Este indicador ponderado de precios de las exportaciones bolivianas agrupa a los índices de minerales, hidrocarburos y productos agrícolas y solo está disponible desde el primer trimestre de 1990.

19 Esta relación se debería a que ambos indicadores consideran solo a los productos básicos de exportación (es decir materias primas), el IPPBX de manera nominal y los TI de commodities como precios relativos de los precios de exportación sobre los precios de importación. Esto hace suponer que la relación es más fuerte entre ambos indicadores cuando existen incrementos o caídas significativas de los precios de exportación, dado que los precios de materias primas de importación de Bolivia no evolucionan en la misma magnitud que sus precios de exportación de productos básicos.

20 Se decide tomar el periodo anual de 2005-2014 como un segundo boom de precios, pues como parte de sus efectos en el caso boliviano, el mismo se traduce en superávit de cuenta corriente, además de superávit fiscal.

21 Para más información sobre la metodología ver Astorga y Valle (2003).

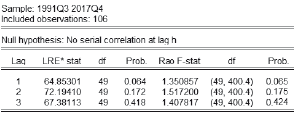

22 Las pruebas de evaluación de los residuos del modelo VAR con proyecciones locales se presentan en el Apéndice A. Las mismas señalan que los residuos del modelo son estacionarios (no presentan problemas de raíz unitaria), no reportan problemas de heteroscedasticidad ni de autocorrelación serial al 5% de significancia estadística.

23 Se asume un efecto importante de los precios internacionales, en el caso de las posiciones de producción y exportación del sector minero privado, y efectos significativos pero rezagados de los precios indexados de exportación del gas natural, fórmulas que consideran la evolución del precio internacional del petróleo.

Referencias bibliográficas

ACEVEDO, E. (2009). "PIB potencial y productividad total de los factores. Recesiones y expansiones en México", Economía mexicana. Nueva Época, XVIII (2), pp. 175-219 [ Links ]

AGOSIN, M., E. FERNANDEZ-ARIAS, F. JARAMILLO (Eds.) (2009). Growing Pains. Binding Constraints to Productive Investment ¡n Latín America, Inter-American Development Bank, Washington D.C. [ Links ]

ALBEROLA, E. and G. BENIGNO (2016). "Revisiting the Commodity Curse: A Financial Perspective", National Bureau of Economic Research, Working Paper No. 23169, February [ Links ]

ASLAM, A., S. BEIDAS-STROM, R. BEMS, O. CELASUN, S. KILIC, Z. KÓCZÁN (2016). "Trading on TheirTerms? Commodity Exporters in the Aftermath of the Commodity Boom", International Monetary Fund, Working Paper WP/16/27, February [ Links ]

ASTORGA, A. y A. VALLE (2003). "Estimación del PIB potencial para el caso del Ecuador", Banco Central del Ecuador, Cuestiones Económicas, 19 (2:3), pp. 5 - 47 [ Links ]

BANCO CENTRAL DE BOLIVIA (2018). Soberanía monetaria, estabilidad macroeconómica y desarrollo económico y social. Volumen III: El proceso de bolivianización y los avances económicos y sociales en el periodo 2006-2017, La Paz, Bolivia [ Links ]

BANCO CENTRAL DE BOLIVIA (1970-1989). Memoria Anual, La Paz, Bolivia. [ Links ]

CASTILLO, P. y Y. ROJAS (2014). "Términos de intercambio y productividad total de factores: Evidencia empírica de los mercados emergentes de América Latina", Banco Central de Reserva del Perú, Revista Estudios Económicos, 28, pp. 27 - 46 [ Links ]

CASTILLO, P. y J. SALAS (2012). Los términos de intercambio como impulsores de fluctuaciones económicas en economías en desarrollo: un estudio empírico, Premio de Banca Central Rodrigo Gómez 2010, Centro de Estudios Monetarios Latinoamericanos, México D.F. [ Links ]

CÉSPEDES, N, y N. RAMÍREZ-RONDAN (2014). "Total Factor Productivity Estimation in Perú: Primal and Dual Approaches", Economía, XXXVII (73), pp. 9 - 29 [ Links ]

CHAÍN, F. (2011). "Medición de la brecha del producto para la economía boliviana", documento presentado en el 4to Encuentro de Economistas de Bolivia organizado por el Banco Central de Bolivia en la ciudad de Sucre, Bolivia, los días 25 y 26 de agosto de 2011 [ Links ]

ESTRADA, A. y P. HERNÁNDEZ DE COS (2009). "El precio del petróleo y su efecto sobre el producto potencial", Banco de España, Documentos Ocasionales No. 0902 [ Links ]

GIL, G. (2016). "Impacto de los precios de los commodities en las economías suramericanas entre el 2000 y 2015", Universidad EAFIT, Escuela de Economía y Finanzas - Departamento de Economía Universidad EAFIT. [ Links ]

GIORNO, C, P. RICHARDSON, D. ROSEVEARE, P. VAN DEN NOORD (1995). "Potential output, output gaps and structural budget balances", OECD Economic Studies No. 24, October [ Links ]

GOLLIN, D. (2002). "Getting Income Shares Right", Journal of Política! Economy, 110 (2), pp. 458 - 474 [ Links ]

GÓMEZ, W. (2018). "Términos de intercambio, PIB, e ingreso interno real en Bolivia", Centro de Estudios para el Desarrollo Laboral y Agrario, Grupo sobre Política Fiscal y Desarrollo, Revista Fiscal, 29, diciembre [ Links ]

GORDON, R. J. (1996). "The Time-Varying NAIRU and its Implications for Economic Policy", National Bureau of Economic Research, Working Paper 5735, August [ Links ]

GRUSS, B. (2014). "Afterthe Boom-Commodity Prices and Economic Growth in Latin America and the Caribbean", International Monetary Fund, Working Paper WP/14/154, August [ Links ]

HARBERGER, A. "Perspectives on Capital and Technology in Less-Developed Countries" in ARTIS, M. J. and A. R. NOBAY (Eds.) (1978), Contemporary EconomicAnalysis: Papers Presentedatthe Conference ofthe Association ofthe University Teachers of Economics, April, 1977, Volume 1, Croom Helm, London, pp. 15 - 40 [ Links ]

HARVEY, A. C. and A. JAEGER (1993). "Detrending, Stylized Facts and the Business Cycle", Journal of Applied Econometrics, 8 (3), pp. 231 - 247 [ Links ]

HUARACHI, G. (1992). "Estimación del acervo de capital físico en la economía boliviana", Unidad de Análisis de Políticas Sociales y Económicas, Revista de Análisis Económico, 3 [ Links ]

INSTITUTO NACIONAL DE ESTADÍSTICA - INE (2016). "Series históricas: 80 años generado estadísticas". Disponible en https://www.ine.gob.bo/index.php/prensa/publicaciones/118-publicaciones/estadisticas-por-actividad-economica/293-series-historicas-80-anos-generando [ Links ]

JORDÁ, Ó. (2005). "Estimation and Inference of Impulse Responses by Local Projections", The American Economic Review, 95 (1), pp. 161 -182 [ Links ]

KACEF, O. y S. MANUELITO (2008). "El ingreso nacional bruto disponible en América Latina: Una perspectiva de largo plazo", Comisión Económica para América Latina y el Caribe, Serie Macroeconomía del Desarrollo N° 69, noviembre [ Links ]

LOAYZA, N., P. FAJNZYLBER, C. CALDERÓN (2004). "Economic Growth in Latin America and the Caribbean: Stylized Facts, Explanations, and Forecasts", Banco Central de Chile, Working Paper N° 265, June [ Links ]

LOZA, G. (2016). Bolivia. El shock externo de 2015: Efectos y medidas anti-shocks, Impresión Digital, La Paz, Bolivia [ Links ]

NEHRU, V. and A. DHARESHWAR (1993). "A New Datábase on Physical Capital Sfoc/c Sources, Methodology and Results", Universidad Alberto Hurtado, Facultad de Economía y Negocios, Revista de Análisis Económico, 8 (1), pp. 37 - 59 [ Links ]

OULIARIS, S., A. R. PAGAN, J. RESTREPO (2018). "Quantitative Macroeconomic Modeling with Structural Vector Autoregressions -An EViews Implementation", available on https://www.eviews.com/ StructVAR/structvar.html, August, 2 [ Links ]

PLAGBORG-M0LLER, M. and C. K. WOLF (2019). "Local Projections and VARs Estímate the Same Impulse Responses", Princeton University, Department of Economics, Working paper, July [ Links ]

RODRÍGUEZ, H. (2007). "Producto potencial", Banco Central de Bolivia, Proyecto de investigación conjunta sobre variables no observables", versión para discusión, junio [ Links ]

SOLOW, R. M. (1956). "A Contribution to the Theory of Economic Growth", The Quarterly Journal of Economics, 70 (1), pp. 65 - 94 [ Links ]

TEULINGS, C. N. and N. ZUBANOV (2014). "Is Economic Recovery a Myth? Robust Estimation of Impulse Responses", Journal of Applied Econometrics, 29 (3), pp. 497 - 514 [ Links ]

VARGAS, J. P. M. (2010). "Análisis del crecimiento y ciclos económicos: Una aplicación general para Bolivia", Banco Central de Bolivia, Revista de Análisis, 13, pp. 9 - 47 [ Links ]

APÉNDICE

APÉNDICE A: Pruebas de evaluación del modelo

Gráfico A. 1: INVERSADE LASRAÍCESDELPOLINOMIO CARACTERÍSTICO DEL MODELO

Tabla A. 1: TEST DE HETEROSCEDASTICIDAD DE WHITE

Tabla A.2: TEST DE AUTOCORRELACIÓN LM