Servicios Personalizados

Articulo

Articulo en PDF

Articulo en PDF Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

Links relacionados

Citado por SciELO

Citado por SciELO

Similares en SciELO

Similares en SciELO

Bookmark

Revista de Análisis del Banco Central de Bolivia

versión impresa ISSN 2304-8875

Revista de Análisis v.30 n.1 La Paz jun. 2019

ARTÍCULO

Incertidumbre internacional y transmisión de shocks en Bolivia

International uncertainty and shock transmission in Bolivia

Roger Alejandro Banegas Rivero*, Jorge Salas Vargas* Luis Fernando Escobar Caba*

* Los autores agradecen los comentarios valiosos de Walter Morales Carrasco. Desde luego, los errores y omisiones son propios.

Afiliación Institucional de los Autores: Universidad Católica Boliviana "San Pablo" (UCB) y la Universidad Autónoma Gabriel Rene Moreno respectivamente. Correo electrónico: rbanegas@ucbscz.edu.bo, jsalas@ucbscz.edu.bo, lfernandoescobarc@gmail.com, El contenido del presente documento es de responsabilidad de los autores y no compromete la opinión del Banco Central de Bolivia.

Resumen

El propósito de este documento es evaluar la magnitud, severidad y persistencia de la incertidumbre internacional económica y financiera y la transmisión de shocks en Bolivia. Se utilizó el índice Global de Incertidumbre en la Política Económica (GEPU por sus siglas en inglés) y dos medidas alternativas de volatilidad financiera internacional (VXO y VIX) por lo cual se consideró como canal de propagación a los términos de intercambio y se evaluaron los impactos sobre el sector real, así como las consecuencias sobre el sector fiscal y externo. Para ello, se aplicó un modelo de vectores autorregresivos estructurales (SVAR) durante el período trimestral 2000T1 - 2018T2. Los resultados reflejan que las perturbaciones internacionales -económicas y financieras-generan efectos negativos y significativos, de forma consistente, sobre el crecimiento del PIB real (-0,3; -0,9%), el resultado fiscal (-0,4; -3%) y la cuenta corriente (-0,1; -1%).

Clasificación JEL: C32, F32, F42, F43, E54

Palabras clave: Perturbaciones de incertidumbre internacional, transmisión de shocks, volatilidad financiera internacional, macroeconomía

Abstract

The purpose of this document is to evalúate the magnitude, severity and persistence of international economicand financial uncertainty, and shocks transmission forthe Bolivian economy. Global Economic Policy Uncertainty índex (GEPU) and two alternative measures of international financial volatility (VXO and VIX) were applied, whereby terms of trade as transmission channel and their impacts and consequences on real sector, as well as on fiscal and external sectors, were considered and assessed. For this, a model of structural autoregressive vectors (SVAR) for the quarterly period 2000Q1-2018Q2 was estimated. The results reflect that international economic and financial disturbances genérate major negative and significant effects, on real GDP growth (-0,3; -0,9%), fiscal balance (-0,4; -3%) and current account (-0,1; -1%) in a consistent way.

JEL Classification: C32, F32, F42, F43, E54

Keywords: International uncertainty disturbances, transmission shocks, international financial volatility, macroeconomics

I. Introducción

El propósito de este documento es responder a la siguiente pregunta: ¿Cómo influye la incertidumbre económica y financiera internacional en la economía boliviana? Ante este cuestionamiento se brinda énfasis a un canal de transmisión propuesto.

Teóricamente, la problemática de la incertidumbre puede abordarse desde al menos diez posturas económicas1 (Almeida y De Paula, 2019) por lo cual, de forma general, la incertidumbre se vincula con el rol de las instituciones, las expectativas, los niveles de riesgo, los indicadores macroeconómicos, las crisis, los períodos de fragilidad financiera, la especulación, entre otros factores asociados.

Asimismo, la medición de la incertidumbre económica internacional se ha realizado a través de índices como el construido por el Economic Policy Uncertainty (EPU) (Bloom, 2007; Baker et al., 2016). Por otra parte, para la cuantificación de la incertidumbre financiera internacional, se han empleado índices de volatilidad implícita de los mercados financieros como el VXO y el VIX (Stockhammar & Ósterholm, 2016, 2017).

Estudios previos revelan un canal de transmisión desde la incertidumbre económica hacía la volatilidad financiera internacional (You et al., 2017; Antonakakis et al., 2016) con impactos negativos, tanto para economías avanzadas como para economías emergentes, con repercusiones contractivas en términos de consumo, inversión y en la producción agregada, así como en las exportaciones y el comercio internacional (Trung, 2018; Claeys y Vasícek, 2019; Choi y Yoon, 2019; Sahinoz y Erdogan, 2018; Shahzad et al., 2017).

Si bien el rol de la incertidumbre económica y financiera se ha abordado ampliamente en economías desarrolladas, aún existe la necesidad de cuantificar las magnitudes, severidades y persistencia de estos choques en economías en vías de desarrollo. De igual manera, los estudios anteriores se han centrado en los efectos unidireccionales, más allá de explicar qué viene primero y qué viene después; es decir, hace falta un abordaje explicativo sobre el canal de transmisión o mecanismos de propagación.

En consecuencia, el objetivo de este documento es evaluar el rol de los shocks provenientes de la incertidumbre económica y financiera internacional, considerando a los términos de intercambio como canal de transmisión y su propagación respectiva a través del sector real, al igual que sobre el sector fiscal y el sector externo.

En tal sentido, el documento está estructurado en cuatro secciones. La primera presenta el modelo teórico y los mecanismos de propagación de shocks propuestos para la economía boliviana; el segundo contempla los datos y el método utilizados; en la tercera y cuarta secciones se abordan los hallazgos y la discusión respectivamente. Al final del documento, se emiten los principales resultados del modelo.

II. Incertidumbre económica internacional y mecanismos de propagación de shocks

Mediante un análisis bibliométrico previo (Almeida & De Paula, 2019), se identifican e interpretan enfoques teóricos relacionados, por lo cual, la incertidumbre económica y financiera se las puede abordar desde al menos diez perspectivas:

Cuadro 1: PERSPECTIVAS TEÓRICAS ALTERNATIVAS PARA ABORDAR LA INCERTIDUMBRE

Fuente: Elaboración propia con base en Almeida & De Paula (2019).

Las diversas perspectivas económicas se han vinculado a la 'incertidumbre' desde trabajos iniciales relacionados con innovaciones financieras, mercados inestables y su explicación del ciclo económico (Veblen, 1904); el rol del crédito o desarrollo financiero en el crecimiento económico (Schumpeter, 1912); la distinción entre incertidumbre y riesgo (Knight, 1921); la presencia de desequilibrios que no se reajustan solamente por el ciclo económico sino que requieren de la intervención estatal (Keynes, 1921; 1936, 1937); los costos de transacción y las estructuras económicas (Coase, 1937; Williamson, 1975); el rol de las instituciones y los derechos de propiedad (North, 1990) y finalmente con la hipótesis de fragilidad financiera (Minsky, 1996) además de otros enfoques a nivel microeconómico (organizacional).

Para este documento, en particular, se utiliza una perspectiva de inversión, orientada a las expectativas y los shocks de la incertidumbre económica y financiera en un ambiente de restricción externa del crecimiento económico:

Esquema 1. MODELO DE CANAL DE TRANSMISIÓN PROPUESTO PARA LOS SHOCKS DE INCERTIDUMBRE Y SUS MECANISMOS DE PROPAGACIÓN

Fuente: Elaboración propia

A continuación se procederá a señalar la forma de medición considerada en la incertidumbre económica internacional (sección 11) y su mecanismo de propagación esperada, tanto directa como indirectamente, mediante la volatilidad en los mercados internacionales de capitales, así como a través de variables externas, reales y fiscales para una economía pequeña y abierta (secciones 12, 13 y 14).

1.1. Medición de la incertidumbre internacional: perspectiva económica y financiera

La incertidumbre económica al igual que la volatilidad financiera son variables directamente no observables, también llamadas constructos, por lo cual su medición se ha realizado a través de ciertas metodologías para así determinar la incertidumbre con medidas como el EPU (Economic Policy Uncertainty) una media proxy de la incertidumbre económica, al igual que el VXO (Volatilidad implícita a 30 días empleando S&P 500) y VIX del Chicago Board Option Exchange Volatility Index como proxies alternativas para medir la incertidumbre financiera de forma respectiva.

De igual manera, se señala que las fuentes de incertidumbre no siempre han sido obvias dentro de la literatura económica, pero existen diferentes medidas para calcular el nivel de incertidumbre no observable. Así pues, al considerar la incertidumbre económica y financiera, hay que distinguir explícitamente los tipos de shocks de incertidumbre doméstica, regional y global (Claeys y Vasícek, 2019).

Por consiguiente, para la medición del EPU, Baker et al. (2016) han desarrollado un índice basado en el uso de minería de textos, con palabras claves como "incertidumbre" o "incierto", "económico" o "economía", seguido de otros términos como "congreso", "déficit", "reserva federal", "regulación", "Casa Blanca" en periódicos de alto prestigio en Estados Unidos y Europa. Con la misma metodología se han realizado otros índices en países como Turquía (Sahinoz & Erdogan, 2018).

En un inicio el EPU fue construido para Estados Unidos, luego para otras economías avanzadas (Reino Unido, Japón, Canadá, Alemania, entre otros) economías emergentes (China, Chile, Brasil, México). Por consiguiente, se construyó el índice de Incertidumbre Económica Global -GEPU por sus siglas en inglés-, esta vez en una versión global, con base histórica mensual desde enero de 1997 (Davis, 2016). Básicamente el índice GEPU es un promedio ponderado de índices individuales EPU para 16 países con ponderación o pesos basados en el tamaño del PIB.

En América Latina, se ha tratado de replicar la metodología propuesta por Baker et al. (2009): por ejemplo, en Chile se construyó el NEC, índice de Incertidumbre Económica en Chile (Cerda et al., 2016). A diferencia del índice EPU, el NEC tiene como objetivo medir toda la incertidumbre en la economía chilena, para lo cual se utiliza el mismo enfoque metodológico del EPU, el cual utiliza notas de prensa para construir dicho índice. En consecuencia, en la propuesta y aplicación de la metodología VAR, se evidenció que un shock en el NEC tiene un efecto negativo en el PIB y en la inversión. En el caso del PIB, el efecto es hasta de un 0,8% y en la inversión es de hasta un 1,1%. De la misma forma, en Brasil siguiendo la metodología de Baker et al. (2014) la Fundación Getulio Vargas creó su índice de incertidumbre llamado "Indicador de Incerteza da Economía - Brasil" (IIE-Br).

En el mismo sentido, se construyó un índice de incertidumbre para Uruguay basándose en los índices de incertidumbre de Brasil y Chile mediante un método de componentes principales, determinándose que el índice era un buen predictor del cambio del PIB (Lanzilotta et al., 2018).

De manera generalizada, la metodología propuesta por Baker et al. (2016) es la forma más usada para medir la incertidumbre económica internacional; sin embargo, algunas propuestas diferentes se han comenzado a desarrollar a partir del trabajo de Bontempi et al. (2016) el cual propone crear un índice de incertidumbre basado en las búsquedas de los usuarios de internet, con la misma estructura metodológica propuesta del EPU. Para este caso se utiliza Google como la fuente de colección de datos y a partir de ello se construye una proxy: índice de incertidumbre GT "Google Trend" basándose en las búsquedas individuales de los internautas sobre temas relacionados a incertidumbre. Se realizan pruebas comparativas del índice GT con el EPU y se muestra que existe una relación muy significativa entre ambos índices.

1.2. Shocks de incertidumbre económica y financiera internacional

En la literatura, se abordan los efectos de los shocks de incertidumbre económica internacional para las economías emergentes del lado de las expectativas de los inversores, a lo que se adiciona el rol de los flujos de capitales y sus implicaciones en el nivel de consumo, exportaciones y crecimiento económico (Trung, 2018; Sahinoz & Erdogan, 2018; Shahzad et al., 2017). Para ello se han empleado metodologías de series de tiempo: desde modelos VAR irrestrictos, SVAR, VAR Bayesianos, VAR contrafactuales y otros.

Estudios previos revelan los impactos de shocks de incertidumbre económica sobre las variables reales dentro de una economía, habiéndose encontrado que éstos provocan distorsiones en la inversión y el ahorro, que los niveles de incertidumbre afectan en las decisiones de los hogares y las empresas, afectando indirectamente al sector financiero (Carriére-Swallow y Céspedes, 2013; Claeys y Vasícek, 2019). Por lo tanto, la aversión al riesgo de los agentes económicos, la irreversibilidad percibida de algunas decisiones y las fricciones financieras causan que la incertidumbre tenga impactos reales (Choi yYoon, 2019).

Así pues, Balli et al. (2017) han abordado los factores determinantes de incertidumbre económica, mediante regresión de sección cruzada para 16 países (considerando la medida EPU) los cuales presentan una relación de mayor exposición a la incertidumbre en condiciones de desequilibrios fiscales, déficits comerciales y problemas de activos financieros.

En otras economías emergentes, como el caso de China, Chen et al., 2019; Wei, 2019; Kang y Ratti, 2015 han encontrado que el GEPU tiene efectos directos sobre el precio del crudo, el retorno del mercado accionario, de tal manera que shocks en el GEPU generan una desaceleración en la economía china mediante cambios en el precio del crudo, al igual que una reducción sobre los retornos del mercado accionario en el largo plazo.

En el caso de economías avanzadas, se midió el efecto de derrame del EPU de Estados Unidos sobre la Euro Zona, por lo cual se encontró que un incremento en la incertidumbre en Estados Unidos, genera un efecto negativo y significativo en la Euro Zona. Se evidenció que la producción industrial y el precio a los consumidores disminuyen, en promedio, en 0,12% y 0,06% respectivamente, después de dos meses del shock (Colombo, 2013).

Utilizando modelos VAR, se evidenció que el GEPU afecta de forma negativa y significativa sobre la volatilidad del mercado financiero, al igual que sobre la inflación, el desempleo, la producción industrial y la tasa de interés (Yu etal., 2018; Leducy Liu, 2016; Choi yYoon, 2019).

Estudios aplicados en condiciones estructurales a países de la Unión Europea, señalan que los impactos son heterogéneos, por lo cual, se evidencia que no existen reacciones de similares a efectos de la incertidumbre. Los resultados muestran que hay efectos negativos sobre el PIB, la inversión y el consumo, que son los mismos resultados encontrados en economías en desarrollo, solo que con efectos de largo plazo (Claeys y Vasícek, 2019; Carriére-Swallow y Céspedes, 2013).

Algunas investigaciones muestran que el aumento de la incertidumbre económica es uno de los factores que influye en la tendencia de lento comercio internacional. En tal sentido, Hassan et al. (2018) proporcionan una investigación empírica del efecto de la incertidumbre de la política económica en el comercio internacional de los Estados Unidos; su objetivo es estimar el efecto de la incertidumbre de la política económica en las importaciones estadounidenses, así como el efecto contagio de incertidumbre de sus principales socios comerciales: Canadá, China, México y Reino Unido, mediante el método Autorregresivo Asimétrico de Rezagos Distribuidos.

Además de la metodología VAR ampliamente utilizada, se usaron modelos GARCH-Midas y aplicaciones de machine learning para evaluar las incidencias de la incertidumbre sobre el mercado accionario, al igual que la incertidumbre geopolítica sobre el precio del petróleo; en ambos casos, se encuentran relaciones negativas y significativas (Liu y Zhang, 2015; Plakandaras et al., 2018).

Los resultados de estos autores señalan que existe una relación negativa entre la incertidumbre de la política económica y los flujos comerciales. Así pues, la incertidumbre de la política económica, tanto del socio comercial como del doméstico muestran una relación inversa predominante con relación a las importaciones; la incertidumbre doméstica tiene un impacto significativamente mayor en el comercio, en comparación a la de sus socios comerciales.

De forma general, en las economías avanzadas se han evidenciado impactos estadísticamente significativos a partirde shocks provenientes de la incertidumbre económica y de la volatilidad del mercado financiero (VXO) con implicaciones contractivas sobre el crecimiento de la actividad económica real (Stockhammar y Ósterholm, 2016,2017). De igual manera, la incertidumbre internacional ha reflejado impactos microeconómicos, con efectos en las decisiones gerenciales en las organizaciones, especialmente en temas de inversiones y nivel de empleo basado en cambios en la seguridad social, sistema impositivo, gasto del gobierno e incertidumbre en el comercio internacional (Morikawa, 2016).

En definitiva, los estudios empíricos encuentran que los choques a la incertidumbre resultan en caídas relevantes y significativas en las actividades económicas (Carriére-Swallow y Céspedes, 2013; Leducy Liu, 2016; Claeys y Vasícek, 2019; Choi y Yoon, 2019).

Dentro del primer canal de transmisión, la incertidumbre económica internacional genera volatilidad financiera, lo cual conduce a la explicación de los retornos y la expectativa de la inversión (You et al., 2017; Antonakakiet al., 2016).

1.3. Incertidumbre, términos de intercambio y fluctuaciones agregadas

Trabajos previos encuentran efectos significativos de las perturbaciones de incertidumbre económica sobre la volatilidad de los precios de las materias primas (Bakas y Triantafyllou, 2018) donde el impacto es mayor en los productos energéticos en comparación con los productos agrícolas y de metales. En consecuencia, se puede inferir una relación entre los shocks de incertidumbre y los términos de intercambio (como una relación de precios relativos de exportación e importación respectivamente).

De igual forma, un hecho estilizado se fundamenta en que los mercados financieros (bolsas de valores) determinan los precios de las materias, términos de intercambio y estos afectan a diversas variables en la economía, dependiendo de si son exportadoras o importadoras netas de materias primas o recursos naturales (Banegas y Vergara, 2014; Mora, 2008; González y Mesa, 2007; Perilla, 2009) por lo cual la propagación se canaliza vía balanza comercial, sector fiscal, inflación y crecimiento económico como fluctuaciones agregadas.

1.4. Crecimiento, déficits gemelos y posición internacional

La hipótesis de déficit gemelos sostiene que una mejora en el resultado fiscal mejora la posición externa a través de un aumento del superávit en la cuenta corriente. De forma alternativa: a mayor déficit fiscal, existe mayor déficit en el sector externo. En consecuencia, existe poco consenso en la evidencia empírica de la hipótesis: resultados con evidencia empírica favorable, resultados en contra, o que la hipótesis es débil e inconsistente.

Por el lado de resultados con evidencia en el cumplimiento de la hipótesis en déficit gemelos, se ha encontrado que al contemplar 17 países durante el período 1870-2013 (Karras, 2019) un cambio del 1% en la reducción del déficit fiscal, mejora la relación cuenta corriente a PIB entre 0,25% y 0,5%.

Por otra parte, bajo un mecanismo persistente pero temporal bajo el supuesto de simetría, existen efectos asimétricos en presencia de períodos de la segunda guerra mundial: la situación de déficit afecta a la posición externa, mientras que los cambios positivos no tienen implicaciones sobre la cuenta corriente (Karras, 2019).

II. Datos y métodos

II. 1. Variables de análisis

Se considera un vector de ocho variables endógenas (xt) para la economía boliviana durante el período trimestral 2000.T1 al 2018.T2, con la respectiva ordenación según el nivel de exogeneidad teórico asumido en los shocks: la primera es la más exógena, mientras que la última es la de mayor respuesta o dependencia.

Las variables están modeladas en sentido estacionario: la mayoría en primeras diferencias y en escala logarítmica [Alog], ello interpretado como cambios o variaciones porcentuales, excepto aquellas que pueden tener valores negativos, mismos que simbolizan variaciones absolutas:

donde "Δ log(GEPU)" representa la variación porcentual en la Incertidumbre Económica Global; "log(VXOJ simboliza una medida de volatilidad financiera internacional a través del logaritmo en la volatilidad implícita calculada, empleando el índice de 30 días S&P 100; "Alog(77)" mide los cambios porcentuales en los términos de intercambio o variaciones de precios relativos entre exportaciones e importaciones del país, con datos del Instituto Nacional de Estadísticas (INE) de Bolivia, al igual que el crecimiento porcentual del PIB real (Alog(PlBr)), así como la inversión agregada en proporción del PIB :(Inv.Agreg/y) variación del resultado fiscal en proporción del PIB![]() , variación de la cuenta corriente como porcentaje del PIB (Δ (ca/y)) y el cambio porcentual en las reservas internacionales netas como porcentaje del PIB

, variación de la cuenta corriente como porcentaje del PIB (Δ (ca/y)) y el cambio porcentual en las reservas internacionales netas como porcentaje del PIB ![]() .

.

Para análisis de consistencia y robustez (xt*), se plantea una segunda medida alternativa de volatilidad financiera internacional, esta vez mediante el índice de volatilidad (VIX), el cual representa las expectativas de 30 días hacía adelante en la volatilidad, derivada de las opciones S&P 500 según el Chicago Board Options Exchange (CBOE):

II.2. Métodos: Especificación del modelo SVAR

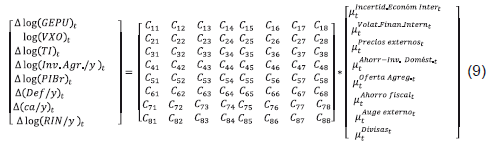

El propósito central de la especificación de vectores autoregresivos estructurales (SVAR) es explicar los choques determinantes de la incertidumbre de política económica global, volatilidad financiera internacional y términos de intercambio en dos aspectos: 1) de forma contemporánea, y 2) con efectos dinámicos. Para ello, se hace necesaria la definición de las innovaciones estructurales no observables y exógenas, además de la inclusión de restricciones económicas en el modelo. La representación estructural promedio móvil del vector "y" es la siguiente:

La propuesta SVAR plantea recuperar el choque de vectores estructurales (µtxi) que no resultan directamente observables a partir de la estimación de un VAR irrestricto. Este VAR es invertible y genera la siguiente representación de media móvil:

![]()

donde: A[L) representa un operador de parámetros; εtxi señala el vector en forma reducida de los residuos con la matriz de covarianza ∑.

Se establece una relación lineal entre la forma reducida de los residuos y los choques del modelo estructural:

![]()

De esta forma, sería necesario identificar la matriz Co (8x8) a efectos de recuperar el vector de choques estructurales (µtxi), a partir del vector de errores estimados (εtxi).

De otra forma, el VAR irrestricto podría simbolizarse como:

![]()

donde el error estocástico está normalmente distribuido, εtxi ~ N (0,1) y A, B, C son matrices no observables separadamente (la idea es imponer restricciones de largo plazo al VAR irrestricto para recuperar la forma estructural del modelo: A xt = C(V) xt+ B εtxi la cual no puede estimarse directamente debido a problemas de identificación).

Reagrupando los términos de (5) queda:

![]()

Luego de algunas manipulaciones algebraicas y combinando (6) con (4) y (5) se obtiene:

![]()

La matriz A corresponde a efectos contemporáneos (estabilizadores automáticos y/o respuestas instantáneas) de los choques observados {εtxi }. En B, se imponen restricciones para captarla reacción de la política fiscal, es decir, cómo se responde frente a choques no esperados e innovaciones estructurales {utxi }.

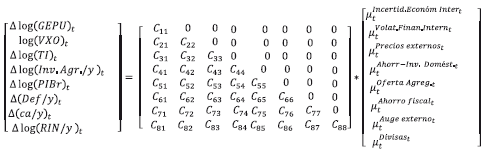

Se parte desde la teoría económica para imponer las restricciones que permitan obtener un modelo identificado: diez y ocho restricciones impuestas ![]() C^j (coeficientes ceros). Llevando la expresión (5) a una forma matricial:

C^j (coeficientes ceros). Llevando la expresión (5) a una forma matricial:

![]()

donde: L es un operador de parámetros; µtxi = [µtx1 µtx2 µtx3 µtx4 µtx5 µtx6 µtx7 µtx8] indica el vector de innovaciones estructurales no observables y exógenos.

Se asumen los siguientes efectos de largo plazo de manera recursiva:

1) Los shocks de la Incertidumbre Económica Global son completamente exógenos: en el largo plazo sólo responden a sus propias innovaciones estructurales (C12= ... = C1B = 0), siete restricciones.

2) La Volatilidad financiera internacional responde a los shocks de la Incertidumbre económica global y a sus propios choques (C23= ... = C2S= 0), seis restricciones.

3) Las innovaciones de la Incertidumbre Económica y Volatilidad financiera internacional inciden sobre los Términos de Intercambio (C34= ... = C3S = 0), cinco restricciones.

4) Las perturbaciones de incertidumbre económica y financiera internacional, así como en los términos de intercambio inciden sobre la inversión agregada (C45 = ... = C48= 0), cuatro restricciones.

5) Los shocks de inversión y las anteriores cuatro perturbaciones repercuten sobre el crecimiento de la actividad económica real (C56= C57= C58=0), tres restricciones.

6) Las perturbaciones hasta acá mencionadas y las del crecimiento inciden sobre el déficit fiscal (C = C = 0), dos restricciones.

7) Las innovaciones del ahorro fiscal repercuten en el sector externo (hipótesis de déficit gemelos) y el resto de los choques estructurales previos (C78= 0), una restricción.

8) Las reservas internacionales netas responden a todos los shocks estructurales incorporados en el sistema, variable con mayor nivel de endogeneidad en la respuesta, respuesta irrestricta.

a) Funciones de impulso - respuesta con base en descomposición estructural

El análisis de impulso-respuesta permite apreciar la reacción dinámica (positiva/negativa/neutral) de los agregados macro (inversión, crecimiento, déficit fiscal, cuenta corriente, reservas internacionales) frente a las innovaciones estructurales incorporadas.

La imposición de restricciones en [A] * εtyi- [B] * µtyi corresponde a estimaciones de largo plazo. En consecuencia, Blanchard & Quah (1989) propusieron respuestas (acumuladas) de C provenientes de innovaciones estructurales, las mismas que se presentan en las propiedades de impulso-respuesta y toman la forma:

![]()

donde se obtienen las respuestas (acumuladas) a los choques observados en su forma reducida:Ψ∞= {1- Â1------Âp) . La identificación de las restricciones es especificada en términos de la Matriz C (básicamente son coeficientes ceros). La restricción Ci,j= 0 simboliza que la respuesta (acumulada) de la variable "j" no responde al choque estructural "/' en el largo plazo (aunque pueden existir efectos de corto plazo). De forma contraria,Ci,j≠0 (en 10) implica una respuesta de "i" frente a un choque estructural"/' en el largo plazo.

b) Análisis de la descomposición de varianza con factorización estructural

El propósito principal de la estimación con vectores autorregresivos estructurales (SVAR) es obtener los términos de errores de forma ortogonal y no recursiva para el análisis de impulso-respuesta. Lo anterior implica que el orden de las variables es determinado mediante la imposición de restricciones al modelo: se identifican los componentes ortogonales (estructurales) de los términos de error.

En función de los resultados de impulso-respuesta, se ponderan las innovaciones estructurales con el propósito de evaluar la importancia relativa de las innovaciones. De esta forma es posible apreciar si los choques más importantes en los agregados macro: ¿provienen de la incertidumbre económica global, volatilidad financiera internacional o de los términos de intercambio? o ¿se centran en los choques estructurales domésticos?, ¿cómo se explica el canal de transmisión?

III. Hallazgos

En esta sección se presentan los resultados conforme al planteamiento del modelo de la sección anterior, considerando los choques y sus efectos contemporáneos, los efectos dinámicos y su importancia relativa.

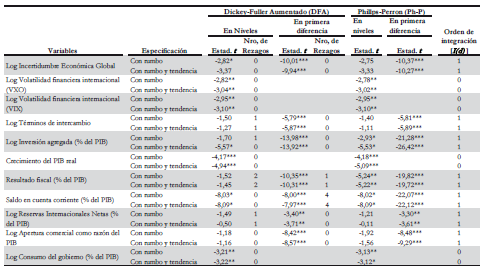

Primeramente, se realizan las pruebas de raíz unitaria para determinar el orden de integración de las variables a través de las pruebas de Dickey Fuller Aumentado (DFA) y Phillips - Perron (Ph-P). De acuerdo con el Apéndice A, las variables incertidumbre económica global, términos de intercambio, inversión agregada, resultado fiscal, saldo en cuenta corriente, reservas internacionales netas y apertura comercial son integrables de orden 1 (estacionarias en primeras diferencias); y la volatilidad financiera internacional (VXO y VIX), crecimiento del PIB y consumo del gobierno son estacionarias en niveles [l(0)].

Por otra parte, se estimó el grado de asociación de la incertidumbre económica y volatilidad financiera internacional con las variables macroeconómicas de Bolivia mediante el coeficiente de correlación de Pearson2. Así pues, en el Apéndice B se puede apreciar una relación positiva y significativa entre la incertidumbre económica global y los términos de intercambio; la volatilidad financiera internacional y el crecimiento del PIB real presentan una relación negativa y estadísticamente significativa.

De acuerdo con el Apéndice C, se determina el tamaño óptimo del rezago para las variables incluidas en el modelo, los estadísticos sugieren un tamaño óptimo de cuatro rezagos en el modelo irrestricto [VAR (4)].

Por otra parte, para analizar la estabilidad del modelo se evaluó que las raíces de las características polinomiales estuvieran dentro del círculo unitario (Apéndice F).

Así también, se procedió a verificar el cumplimiento de las respectivas pruebas de especificación en cuanto a: normalidad de los residuos (errores) y no autocorrelación serial (Apéndices D y E).

III. 1. Choques y sus efectos contemporáneos sobre las distintas variables agregadas de la economía boliviana

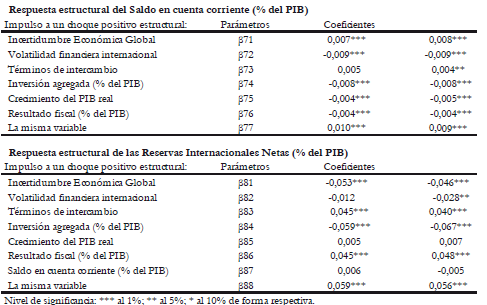

En el Cuadro 2 se presentan los efectos contemporáneos -en el mismo trimestre- de los choques de incertidumbre económica global y de la volatilidad financiera internacional sobre las innovaciones de los términos de intercambio, inversión agregada, crecimiento del PIB real, resultado fiscal, saldo en cuenta corriente y reservas internacionales netas; así también, se considera una especificación alternativa en la medición de la volatilidad financiera internacional.

En el cuadro señalado, se observaron la magnitud y significancia de los choques estructurales, se evidenció que un incremento del 1% en los choques de incertidumbre económica global disminuye en 0,021% las innovaciones de los términos de intercambio, y que la volatilidad financiera internacional incrementa en 0,03% las perturbaciones de los términos de intercambio (parámetro (β31 y (β32 de forma respectiva).

Para la inversión agregada, no se evidenció un efecto directo de los choques de incertidumbre económica global sobre sus innovaciones (parámetro (β41, contrariamente en la especificación alternativa se puede apreciar un efecto indirecto). Aparte de eso, los choques de volatilidad financiera internacional impactaron negativa y significativamente sobre las innovaciones de la inversión agregada (parámetro (β42, en ambas especificaciones) contrariamente a su efecto sobre los términos de intercambio donde se aprecia un impacto positivo y significativo (parámetro (β43).

Para el crecimiento del PIB real, se encontró que mediante un incremento del 1% en los choques en incertidumbre económica global, volatilidad financiera internacional y términos de intercambio (parámetro (β51, (β52 y β53 respectivamente), incidieron de forma negativa y significativa.

Para el resultado fiscal, los choques de incertidumbre económica global no tienen un impacto (parámetro (β61, en ambas especificaciones) así pues, los choques de volatilidad financiera internacional y términos de intercambio (parámetro (β62 y (β63) de forma instantánea, incidieron negativa y positiva respectivamente.

Para el saldo en cuenta corriente, los choques de incertidumbre económica global y términos de intercambio influyeron positivamente sobre sus innovaciones (parámetros (β71 y (β72) contrariamente, incidieron de manera negativa los choques de volatilidad financiera internacional (parámetro (β73).

Por último, para las reservas internacionales netas, los choques de incertidumbre económica global y volatilidad financiera internacional influyeron negativamente sobre sus innovaciones (disminución en las reservas internacionales netas, parámetro (β81 y (β82). Otro elemento que incidió en las innovaciones contemporáneas de las reservas internacionales netas fue el efecto positivo de los choques de los términos de intercambio y resultado fiscal; por lo tanto, cuando se incrementan los términos de intercambio y el resultado fiscal, se incrementan de forma instantánea las reservas internacionales netas (parámetros (β83, (β86 y (388 respectivamente).

Cuadro 2: RESULTADOS DE LA FACTORIZACION ESTRUCTURAL.

RESPUESTA DE INNOVACIONES DE LAS VARIABLES FRENTE A CHOQUES ESTRUCTURALES.

EFECTOS CONTEMPORÁNEOS DE LOS CHOQUES

Nivel de significancia: *** al 1%; ** al 5%;

* al 10% de fomia respectiva.

Fuente: Elaboración propia.

III.2. Choques y sus efectos dinámicos sobre las distintas variables agregadas de la economía boliviana

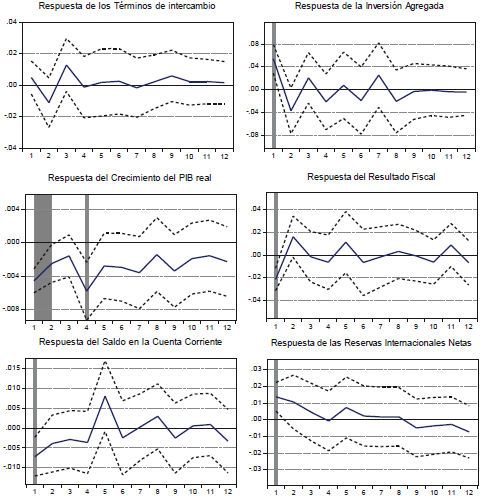

Los efectos dinámicos evidenciaron que un choque positivo en la incertidumbre económica global influyó de forma negativa y significativa sobre los términos de intercambio (-0,4; -2,5%), resultado fiscal (-0,4; -3%), saldo en cuenta corriente (-0,1; -1 %) y las reservas internacionales netas (-2; -4%) (Gráfico 1). Estos efectos tuvieron una respuesta en el primer trimestre antes de su convergencia a cero. Por otra parte, en el crecimiento del PIB real también influyó de forma negativa, pero el efecto se presentó en el tercer trimestre, entre -0,3 y -0,9%.

De la misma manera, en el Gráfico 2 se puede apreciar que el efecto dinámico de un choque positivo en la volatilidad financiera internacional influye de forma negativa sobre el crecimiento del PIB real (entre -,3 y -0,6%), resultado fiscal (-1, -3%) y saldo en cuenta corriente (-0,2, -1%) estos efectos tuvieron una respuesta en el primer trimestre (con excepción del crecimiento del PIB real que responde en el segundo y cuarto trimestre). Al contrario, las respuestas de la inversión agregada y las reservas internacionales netas son positiva y significativa en el primer trimestre.

Por último, de acuerdo con el Gráfico 3, se determina que el efecto de un choque en los términos de intercambio genera una respuesta negativa sobre el crecimiento del PIB real en el primer trimestre. Asimismo, la inversión agregada, el resultado fiscal y el saldo en cuenta corriente responden de manera positiva y significativa en el primer trimestre (así también, en el cuarto trimestre para el caso del saldo en cuenta corriente).

Gráfico 1: RESPUESTA ESTRUCTURAL DE LAS DISTINTAS VARIABLES AGREGADAS DE LA ECONOMÍA BOLIVIANA. IMPULSO-RESPUESTA FRENTE A UNA DESVIACIÓN ESTÁNDAR DE UN CHOQUE ESTRUCTURAL DE INCERTIDUMBRE ECONOMIC AL GLOBAL

Fuente: Elaboración propia.

Gráfico 2: RESPUESTA ESTRUCTURAL DE LAS DISTINTAS VARIABLES AGREGADAS DE LA ECONOMÍA BOLIVIANA. IMPULSO-RESPUESTA FRENTE A UNA DESVIACIÓN ESTÁNDAR DE UN CHOQUE ESTRUCTURAL EN LA VOLATILIDAD FINANCIERA INTERNACIONAL

Fuente: Elaboración propia.

Gráfico 3: RESPUESTA ESTRUCTURAL DE LAS DISTINTAS VARIABLES AGREGADAS DE LA ECONOMÍA BOLIVIANA. IMPULSO-RESPUESTA FRENTE A UNA DESVIACIÓN ESTÁNDAR DE UN CHOQUE ESTRUCTURAL EN LOS TÉRMINOS DE INTERCAMBIO

Fuente: Elaboración propia.

III.3. Importancia relativa de los choques en la incertidumbre económica global y la volatilidad financiera internacional sobre las distintas variables agregadas de la economía boliviana

De acuerdo con los resultados del Apéndice H, se evidenció que los choques de incertidumbre económica global y la volatilidad financiera internacional generaron la mayor participación relativa sobre la varianza de la inversión agregada, entre el 22% y 19% respectivamente.

Por otra parte, la varianza del crecimiento en el PIB real está explicada en mayor proporción por los choques de volatilidad financiera internacional, aproximadamente el 43%. Así pues, la varianza del resultado fiscal en mayor magnitud está siendo explicada por los choques de volatilidad financiera internacional, alrededor de 15%.

Para la varianza del saldo en cuenta corriente, se puede apreciar que los choques de incertidumbre económica global, de la volatilidad financiera internacional y de los términos de intercambio generan una homogénea participación relativa, en promedio 16%.

Finalmente, la varianza de las reservas internacionales netas alrededor del 26%, 10% y 12% son generadas por los choques de la incertidumbre económica global, de la volatilidad financiera internacional y de los términos de intercambio respectivamente.

IV. Discusión de resultados

Los resultados de esta investigación se encuentran en la evidencia general que la incertidumbre económica global y la volatilidad financiera internacional generan shocks negativos en la actividad económica real (Moore, 2017) y que a su vez se extienden hacia el sector fiscal y el sector externo para el caso de economías en vías de desarrollo (como Bolivia).

De forma previa, se señalaron las corrientes teóricas desde las cuales se puede abordar la incertidumbre, con énfasis en la inversión y la hipótesis de restricción externa al crecimiento económico.

Conforme a estudios previos, los resultados son congruentes con el canal de transmisión desde la incertidumbre económica internacional hacia un aumento en la volatilidad financiera internacional (Baker et al., 2016; Bloom, 2007). Por otra parte, un aumento en la incertidumbre económica internacional ejerce impactos negativos o deterioro en los términos de intercambio, los cuales tienen una relación directa con la inversión y el resultado fiscal (mecanismo de propagación indirecto).

Conforme a las estimaciones realizadas, para el caso de Bolivia, la inversión agregada, integrada tanto por la inversión privada como por la inversión fija del gobierno, no responde unidireccionalmente a las perturbaciones de la incertidumbre económica y financiera de forma directa; sin embargo, existe un canal indirecto por medio de los términos de intercambio, los cuales tienen una relación directa con el nivel de inversión agregada. Por tanto, un aumento en la incertidumbre económica internacional deteriora los términos de intercambio, con efectos indirectos negativos sobre la inversión, mismos que repercuten sobre el crecimiento de la actividad económica.

Asimismo, para el caso de economías emergentes es coincidente con el ámbito que, a mayor incertidumbre económica y financiera internacional, se relaciona directamente con un deterioro en la cuenta corriente y con la disminución de reservas internacionales. De igual manera, por el lado de un aumento en la volatilidad financiera internacional, ello influye negativamente sobre el PIB real, disminuye el balance fiscal y deteriora la cuenta corriente.

Implicaciones para las políticas públicas

Una vez que se han cuantificado los efectos de la incertidumbre económica global y de la volatilidad financiera internacional, con implicaciones negativas y significativas sobre los términos de intercambio, al igual que sobre el crecimiento de la actividad económica real, el sector fiscal y el sector externo, el cuestionamiento se direcciona a cómo deben reaccionar los diseñadores y tomadores de decisión de políticas (policy makers).

En tal sentido, la gestión en las políticas públicas trata de orientarse a mitigar los shocks negativos de la incertidumbre económica y de la volatilidad financiera internacional, especialmente frente a perturbaciones de volatilidad financiera internacional, la inversión agregada responde de manera positiva para contrarrestar las perturbaciones negativas generalizadas, por lo cual, una respuesta favorable de la inversión es un derrame positivo derivado de las fluctuaciones externas.

No obstante, el rol de la inversión agregada tiene sus restricciones vinculadas a la condición externa del crecimiento económico toda vez que, conforme se evidenció en las estimaciones, los shocks positivos de inversión, además de presentar efectos positivos sobre la actividad económica real, tienen implicaciones negativas y significativas para el deterioro del sector externo, tanto en lo que se refiere a la cuenta corriente, como en la disminución de las reservas internacionales.

En definitiva, el margen de maniobra en la reacción de la inversión como derrame positivo frente a perturbaciones positivas en la incertidumbre económica y la volatilidad financiera internacional estará restringido por el deterioro del sector externo, con una pérdida de sus reservas internacionales (costos de oportunidad).

Limitaciones y agenda para la investigación

Toda vez que la incertidumbre es un constructo no observado directamente en la realidad y refleja la dificultad de predictibilidad futura o en las expectativas de los consumidores, gerentes y diseñadores de políticas económicas, desde la perspectiva aplicada, la principal sugerencia para investigaciones futuras, se direcciona en la necesidad de contar con un índice que permita medir la incertidumbre económica doméstica en Bolivia (Bolivian Economic Policy Uncertainty, BEPU) con base en la metodología que ha sido aplicada en otros países o la utilización de Google Trend, minería de texto en redes sociales y en sitios electrónicos.

Desde la perspectiva metodológica, en este documento, se abordó el rol de la incertidumbre económica global y la volatilidad financiera internacional, con sus respectivos mecanismos de propagación, exclusivamente sobre agregados reales, fiscales y externos, señalándose como limitación el rol sobre el sector financiero y sus canales de transmisión.

Por otra parte, se agenda la sugerencia de considerar regímenes diferenciados acorde al estado de la incertidumbre económica y financiera internacional: alta y baja, o mediante un enfoque en cambio de transición suave.

V. Conclusiones

En este documento, se plantea la siguiente pregunta de investigación: ¿Cómo influye la incertidumbre económica y financiera internacional en la economía boliviana? Para ello, se empleó la metodología de Vectores Autorregresivos Estructurales (SVAR).

Por la revisión de la literatura, se identificó la necesidad de contribuir con una explicación en el canal de transmisión desde la incertidumbre internacional, económica y financiera, incluyendo a los términos de intercambio como un mecanismo de propagación, para una economía pequeña y abierta con implicaciones sobre el sector real, fiscal y externo.

En suma, la incertidumbre económica global y la volatilidad financiera impactan retardando el crecimiento del PIB real, entre el -0,3% y 0,9%; generándose perturbaciones sobre el resultado fiscal entre el -0,4% y -3%; con implicaciones negativas sobre la cuenta corriente entre -0,1% y -1%, por lo cual, las perturbaciones de la incertidumbre económica global generan una disminución de las reservas internacionales entre el -2% y -4%; no obstante, se evidencian derrames positivos de la volatilidad financiera internacional sobre la inversión agregada (efecto significativo al primer trimestre).

Por otra parte, los choques positivos de los términos de intercambio repercuten de forma directa sobre la inversión agregada, con innovaciones positivas sobre el sector fiscal y el sector externo; en contexto de shocks negativos o deterioro de los términos de intercambio, existirían perturbaciones negativas y significativas.

Para contrarrestar la incertidumbre económica global y la volatilidad financiera internacional, se pueden emplear innovaciones positivas de la inversión agregada para mitigar las perturbaciones externas; sin embargo, la principal restricción se presentaría por el lado de la inversión fija del gobierno, con implicaciones negativas sobre el resultado fiscal, deterioro en la cuenta corriente y disminución de las reservas internacionales netas, como los principales trade-offo costos de oportunidad para las políticas públicas.

Finalmente, se apunta como agenda de investigación, la necesidad de medición y construcción de un índice de incertidumbre para la economía boliviana (BEPU, Bolivian Economic Policy Uncertainty) con la finalidad de medir y explicar los efectos y canales de transmisión en la incertidumbre y expectativas de los agentes económicos, así como de la política económica nacional.

Notas

1 Perspectivas: keynesiana, post-keynesiana, institucionalismo económico, heterodoxia económica, política monetaria, animal spirits, inversión, enfoque de Minsky, innovación y organizaciones emergentes.

2 Se consideran 3 formas de asociación: Débil (|r| < 0,4); Moderado (0,4 ≤ |r| ≤ 0,6) y Fuerte (|r| ≥ 0,6).

Referencias bibliográficas

ALMEIDA, F. and DE PAULA, L. G. (2019). "The Place of Uncertainty in Heterodox Economics Journals: A Bibliometric Study", Journal of Economic Issues, 53 (2), pp. 553 - 562 [ Links ]

ANTONAKAKIS, N., BABALOS, V., C. KYEI (2016). "Predictability of sustainable investments and the role of uncertainty: Evidence from a non-parametric causality-in-quantiles test", Applied Economics, 48 (48), pp. 4655-4665 [ Links ]

BAKAS, D. and A. TRIANTAFYLLOU (2018). "The impact of uncertainty shocks on the volatility of commodity prices", Journal of International Money and Finance, 87, pp. 96 -111 [ Links ]

BAKER, S. R., N. BLOOM, S. J. DAVIS (2016). "Measuring Economic Policy Uncertainty", The Quarterly Journal of Economics, 131 (4), pp. 1593-1636 [ Links ]

BAKER, S., N. BLOOM, B. CANES-WRONE, S. J. DAVIS, J. ROODEN (2014). "Why Has US Policy Uncertainty Risen since 1960?", American Economic Review: Papers & Proceedings, 104 (5), pp. 56 - 60 [ Links ]

BALLI, F., G. S. UDDIN, H. MUDASSAR, S. M. YOON (2017). "Cross-country determinants of economic policy uncertainty spillovers", Economics Letters, 156, pp. 179 - 183 [ Links ]

BANEGAS, R. A. y R. VERGARA (2014). "Influencia y divergencia de choques de precios del petróleo en precios del gas natural: ¿Mecanismo unidireccional o canales de transmisión?, una estimación mediante vectores estructurales con corrector de errores (SVEC), 1992 (l)-2011 (IV)", EconoQuantum, 11 (1), pp. 59 - 87 [ Links ]

BLANCHARD, O. J. and D. QUAH (1989). "The Dynamic Effects of Aggregate Demand and Supply Disturbances", The American Economic Review, 79 (4), pp. 655 - 673 [ Links ]

BLOOM, N. (2014). "Fluctuations in Uncertainty", Journal of Economic Perspectives, 28 (2) pp.153 - 176 [ Links ]

BLOOM, N. (2007). "The Impact of Uncertainty Shocks", National Bureau of Economic Research, Working Paper 13385, September [ Links ]

BONTEMPI, M. E., R. GOLINELLI, M. SQUADRANI (2016). "A New Index of Uncertainty Based on Internet Searches: A Friend or Foe of Other Indicators?", Universitá di Bologna, Department of Economics, Working Paper DSE No. 1062, March [ Links ]

CARRIÉRE-SWALLOW, Y. and L. F. CÉSPEDES (2013). "The impact of uncertainty shocks in emerging economies", Journal of International Economics, 90 (2), pp. 316 - 325 [ Links ]

CERDA, R., A. SILVA, J. VALENTE (2016). "Informe Metodológico, índice de Incertidumbre Económica: Medición e Impacto", Centro Latinoamericano de Políticas Económicas y Sociales. Disponible en https://clapesuc.cl/indicador/indice-de-incertidumbre-economica-iiec/ [ Links ]

CHEN, J., F. JIN, G. OUYANG, J., OUYANG, F. WEN (2019). "Oil price shocks, economic policy uncertainty and industrial economic growth in China", PLoS ONE, 14 (5): eO215397 [ Links ]

CHOI, S. and C. YOON (2019). "Uncertainty, Financial Markets, and Monetary Policy over the Last Century", Yonsei University, Economic Research Institute, Working paper2019RWP-142, April [ Links ]

CLAEYS, P. and B. VASÍCEK (2019). "Transmission of uncertainty shocks: Learning from heterogeneous responses on a panel of EU countries", International Review of Economics & Finance, 64, pp. 62 -83 [ Links ]

COASE, R. H. (1937). "The Nature ofthe Firm", Económica, 4 (16), pp. 386 - 405 [ Links ]

COLOMBO, V. (2013). "Economic policy uncertainty in the US: Does it matter forthe Euro área?", Economics Letters, 121 (1), pp. 39 - 42 [ Links ]

DAVIS, S. J. (2016). "An índex of Global Economic Policy Uncertainty", National Bureau of Economic Research, Working Paper 22740, October [ Links ]

GONZÁLEZ, J. y R. J. MESA (2007). "Los ingresos del petróleo como mecanismo de ajuste externo en Colombia: 2000 - 2007", Universidad de Antioquía, Perfil de Coyuntura Económica, 9, pp. 21 - 45 [ Links ]

HASSAN, S., S. SHABI, T. CHOUDHRY (2018). "Asymmetry, Uncertainty and International Trade", Swansea University, School of Management, Working Paper 2018-24. [ Links ]

KANG, W. and R. A. RATTI (2015). "Oil shocks, policy uncertainty and stock returns in China", Economics of Transition, 23 (4), pp. 657 - 676 [ Links ]

KARRAS, G. (2019). "Are "twin déficits" asymmetric? Evidence on government budget and current account balances, 1870-2013", International Economics, 158, pp. 12 - 24 [ Links ]

KEYNES, J. M. (1937). "The General Theory of Employment", The Quarterly Journal of Economics, 51 (2), pp. 209 - 223 [ Links ]

KEYNES, J. M. (1936). The General Theory of Employment, Interest and Money, edited by Macmillan for the Royal Economic Society (1973), London [ Links ]

KEYNES, J. M. (1921). A Treatise on Probability, edited by Macmillan for the Royal Economic Society (1973), London [ Links ]

KNIGHT, F. H. (1921). Risk, Uncertainty and Profit, The Riverside Press, Cambridge, United States of America [ Links ]

LANZILOTTA, B., G. MORDECKI, V. UMPIÉRREZ (2018). "Political economic uncertainty in a small & open economy: the case of Uruguay", Universidad de la República - Uruguay, Instituto de Economía, Documento de trabajo DT 05/2018, mayo [ Links ]

LEDUC, S. and Z. LIU (2016). "Uncertainty shocks are aggregate demand shocks", Journal of Monetary Economics, 82, pp. 20 - 35 [ Links ]

LIU, L. and T. ZHANG (2015). "Economic policy uncertainty and stock market volatility", Finance Research Letters, 15, pp. 99-105 [ Links ]

MINSKY, H. P. (1996). "Uncertainty and the Institutional Structure of Capitalist Economies: Remarks upon Receiving the Veblen-Commons Award", Journal ofEconomic Issues, XXX (2), pp, 357 - 368 [ Links ]

MOORE, A. (2017). "Measuring Economic Uncertainty and Its Effects", Economic Record, 93 (303), pp. 550 - 575 [ Links ]

MORA, J. U. (2008). "Relative importance of foreign and domestic shocks in the Venezuelan economy", Universidad de Los Andes, Economía, 25, pp. 61 - 86 [ Links ]

MORIKAWA, M. (2016). "How uncertain are economic policies? New evidence from a firm survey", Economic Analysis and Policy, 52, pp. 114- 122 [ Links ]

MUMTAZ, H. and P. SURICO (2013). "Policy Uncertainty and Aggregate Fluctuations", Queen Mary University of London, Working Paper No. 708, September [ Links ]

NORTH, D. C. (1990). "A Transaction Cost Theory of Politics", Journal of Theoretical Politics, 2 (4), pp. 355 - 367 [ Links ]

PERILLA, J. R. (2009). "Descomposición sectorial y dinámica del impacto de los precios del petróleo sobre el crecimiento económico en Colombia", Departamento Nacional de Planificación de Colombia, Dirección de Estudios Económicos, Archivos de Economía, Documento 357, julio [ Links ]

PLAKANDARAS, V., P. GOGAS, T. PAPADIMITRIOU (2018). "The Effects of Geopolitical Uncertainty in Forecasting Financial Markets: A Machine Learning Approach", Algorithms, 12 (1) [ Links ]

SAHINOZ, S. and E. ERDOGAN (2018). "Economic policy uncertainty and economic activity in Turkey", Applied Economies Letters, 25 (21), pp. 1517-1520 [ Links ]

SCHUMPETER, J. A. (1912). The Theory of Economic Development -An Inquiry into Profits, Capital, Credit, Interest and the Business Cycle, translated from Germán by OPIE, R. (1934) Harvard University Press, Cambridge [ Links ]

SHAHZAD, S. J. H., N. RAZA, M. BALCILAR, S. ALI, M. SHAHBAZ (2017). "Can economic policy uncertainty and investors sentiment predict commodities returns and volatility?", Resources Policy, 53, pp. 208-218 [ Links ]

STOCKHAMMAR, P. y P. ÓSTERHOLM (2017). "The Impact of US Uncertainty Shocks on Small Open Economies", Open Economies Review, 28 (2), pp. 347 - 368 [ Links ]

STOCKHAMMAR, P. and P. ÓSTERHOLM (2016). "Effects of US policy uncertainty on Swedish GDP growth", Empirical Economies, 50 (2), pp. 443 - 462 [ Links ]

TRUNG, N. B. (2018). "The spillover effect of the US uncertainty on emerging economies: A panel VAR approach", Applied Economies Letters, 26 (3), pp. 210-216 [ Links ]

VEBLEN, T. (1904). The Theory of Business Enterprise, edited by Cosimo Inc. (2005), New York [ Links ]

WEI, Y. (2019). "Oil price shocks, economic policy uncertainty and China's trade: A quantitative structural analysis", The North American Journal of Economies and Finance, 48, pp. 20 - 31 [ Links ]

WILLIAMSON, O. E. (1975). Markets and Hierarchies: Analysis and Antitrust Implications, The Free Press, New York [ Links ]

YOU, W, Y. GUO, H. ZHU, Y. TANG (2017). "Oil price shocks, economic policy uncertainty and industry stock returns in China: Asymmetric effects with quantile regression", Energy Economies, 68, pp. 1 -18 [ Links ]

YU, H., L. FANG, B. SUN (2018). "The role of global economic policy uncertainty in long-run volatilities and correlations of U.S. industry-level stock returns and crude oil", PLoS ONE, (13)2: e0192305 [ Links ]

APÉNDICES

APÉNDICE A

Pruebas de estacionariedad para las variables

Nivel de significancia estadística: *** al 1%; ** al 5%; * al 10%

En la prueba de Augmented Dickey-Fuller (ADF) se considera un número máximo de once rezagos con el criterio de minización de Schwarz.

APÉNDICE B

Análisis de correlación de las variables

Nivel de significancia: *** al 1%, ** al 5% y * al 10%; Δ : diferencia; L : logaritmo natural

APÉNDICE C

Criterios de selección de orden en el Número de rezagos del VAR

*Indica el rezago óptimo de selección de acuerdo a los distintos criterios de informacic

LR: modificado secuencia, prueba estadística LR (cada prueba al 5% de significancia;

FPE: Error predictor final AIC: Criterio de información de Akarke

HQ: Criterio de información de Hannan-Quinn

APÉNDICE D

Prueba LM de correlación serial

Probabilidad para Chi cuadrado con 64 grados de libertad.

APÉNDICE E

APÉNDICE F

El modelo VAR satisface la condición de estabilidad

APÉNDICE G

Impulso-respuesta frente a una desviación estándar de un choque estructural de incertidumbre económica global

APÉNDICE H

Descomposición de la varianza estructural de las variables (expresado en porcentaje)